Lernfeld 09

Liquidität sichern und Finanzierung vorbereiten

Ohne das nötige Kleingeld kann das beste Team und die beste Produktidee nicht ins Rollen kommen – Liquidität, das Zauberwort für den nachhaltigen Erfolg eines Betriebs, steht ganz im Fokus des Lernfelds Nr. 9. Wie sichert ein Betrieb die Liquidität und damit die Zahlungsfähigkeit, wie vermeidet er Liquiditätsengpässe und wie finanziert er Investitionen? Das sind unternehmenslebenswichtige Aspekte.

Aber wie funktioniert das eigentlich: wie gelingt eine Bonitätsprüfung, wie gewinnt man Investoren oder beantragt einen Kredit? Und was muss man in diesem Zusammenhang über die vielen verschiedenen Rechtsformen wissen, weil je nach Rechtsform das Eine oder das Andere an Finanzierung möglich ist? Erfahre, wie du Engpässe vermeiden und Finanzierungsarten passgenau für deinen Betrieb auswählen kannst. Klick dich direkt einmal durch!

Aber wie funktioniert das eigentlich: wie gelingt eine Bonitätsprüfung, wie gewinnt man Investoren oder beantragt einen Kredit? Und was muss man in diesem Zusammenhang über die vielen verschiedenen Rechtsformen wissen, weil je nach Rechtsform das Eine oder das Andere an Finanzierung möglich ist? Erfahre, wie du Engpässe vermeiden und Finanzierungsarten passgenau für deinen Betrieb auswählen kannst. Klick dich direkt einmal durch!

Die Lernfeldbeschreibung der Kultusministerkonferenz findest du hier.

Kaufmannseigenschaft

Kaufmannseigenschaft

Kaufmannseigenschaft

Als Kaufmann bezeichnet man jeden, der ein Handelsgewerbe betreibt. Jeder Gewerbebetrieb ist Handelsgewerbe. Eine Ausnahme bilden Unternehmen, die nach ihrer Art oder ihrem Umfang einen in kaufmännischer Art und Weise eingerichteten Geschäftsbetrieb nicht benötigen (Kleingewerbetreibende).

Als Kaufmann bezeichnet man jeden, der ein Handelsgewerbe betreibt. Jeder Gewerbebetrieb ist Handelsgewerbe. Eine Ausnahme bilden Unternehmen, die nach ihrer Art oder ihrem Umfang einen in kaufmännischer Art und Weise eingerichteten Geschäftsbetrieb nicht benötigen (Kleingewerbetreibende).

Wissensdusche, 4:39 Minuten vom 26.09.2018

Formen des Kaufmanns

Formen des Kaufmanns

- Der ISTKAUFMANN ist Kaufmann aufgrund der Größe seines Gewerbebetriebs. Er ist verpflichtet, sich in das Handelsregister eintragen zu lassen. Diese Eintragung ins Handelsregister ist jedoch nicht notwendig, um somit die Kauf¬manns¬eigenschaft zu begründen. Sie hat nur eine deklaratorische Bedeutung. Zu den Istkaufleuten gehören z. B. die Personengesellschaften (OHG und KG).

- Der Kleingewerbetreibende ist kein Kaufmann im Sinne des HGB. Er kann aber die Kaufmannseigenschaft erwerben, wenn er sich auf seinen eigenen Wunsch hin in das Handelsregister eintragen lässt. Der KANNKAUFMANN sollte diese Eintragung aber gut bedenken, weil er somit Buchführungspflichten gemäß der § 238 HGB. erfüllen und die Rügeobliegenheiten berücksichtigen muss. Dies gilt auch für landwirtschaftliche Unternehmen mit einem kaufm. eingerichteten Geschäftsbetrieb.

- Der FORMKAUFMANN ist aufgrund seiner Rechtsform als Kaufmann einzuordnen. Zu den Formkaufleuten gehören z. B. die AG, die GmbH oder die eingetragene Genossenschaft

Das Handelsregister

Das Handelsregister dient dazu, die Öffentlichkeit über die wesentlichen Aspekte eines Unternehmens zu unterrichten (Firma, Inhaber, Haftung, Prokura, Sitz des Geschäfts).

Es wird von den Amtsgerichten (des betreffenden Bezirks) online unter „handelsregister.de“ geführt. Man kann sich hier über seine Geschäftspartner informieren.

Das Handelsregister dient dazu, die Öffentlichkeit über die wesentlichen Aspekte eines Unternehmens zu unterrichten (Firma, Inhaber, Haftung, Prokura, Sitz des Geschäfts).

Es wird von den Amtsgerichten (des betreffenden Bezirks) online unter „handelsregister.de“ geführt. Man kann sich hier über seine Geschäftspartner informieren.

Videos zum Handelsregister

IHK zu Schwerin, 4:09 Minuten vom 05.10.2015

sevDesk, 5:11 Minuten vom 24.06.2020

Herr Gerold, 02.03.2020, 3:10 Minuten

Natürliche Personen/ Juristische Personen

Natürliche Personen/ Juristische Personen

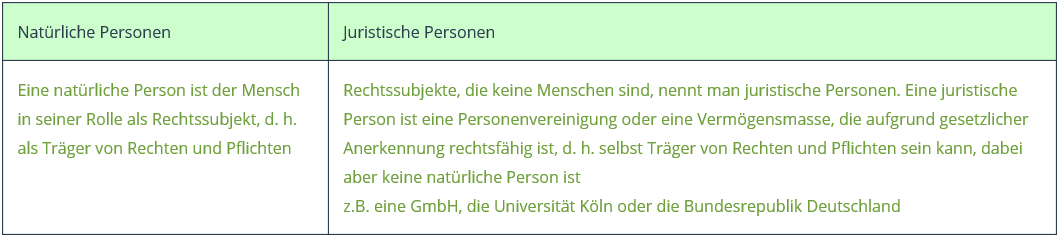

- NATÜRLICHE PERSON: Eine natürliche Person ist der Mensch in seiner Rolle als Rechtssubjekt, d. h. als Träger von Rechten und Pflichten => Rechtssubjekt

- JURISTISCHE PERSONEN: Rechtssubjekte, die keine Menschen sind, nennt man juristische Personen. Eine juristische Person ist eine Personenvereinigung oder eine Vermögensmasse, die aufgrund gesetzlicher Anerkennung rechtsfähig ist, d. h. selbst Träger von Rechten und Pflichten sein kann, dabei aber keine natürliche Person ist z.B. eine GmbH, die Universität Köln oder die Bundesrepublik Deutschland

Abbildung zu Natürliche Personen/ Juristische Personen

Video zu Juristische Person & Natürliche Person

Die Merkhilfe Wirtschaft, 2:20 Minuten, 25.03.2018

Herr Gerold, 23.03.2020, 5:18 Minuten

Unternehmensformen

Unternehmensformen

Unternehmensformen

EINZELUNTERNEHMEN:

Ein Einzelunternehmen ist ein Gewerbebetrieb, dessen Eigenkapital von einer Person aufgebracht wird, die das Unternehmen verantwortlich leitet und das Risiko alleine trägt. Immer eine natürliche Person!

(Bsp. H. Schmitz e.K.; Büro Schmitz e. Kfr.; bei Kleingewerbetreibenden: Hans E. Schmitz)

PERSONENGESELLSCHAFT (natürliche Personen)

Personengesellschaften werden durch mindestens zwei Personen gegründet, die sich zur Erfüllung eines gemeinsamen Zwecks zusammenschließen. Diese Personen sind EIGENTÜMER UND GESELLSCHAFTER des Unternehmens; ihre Einlagen bilden das Gesellschaftsvermögen.

Mindestens 1 Gesellschafter haftet unbeschränkt gegenüber den Gläubigern persönlich, heißt mit ihrem Privatvermögen

(Bsp. Langenscheidt KG, Dr. August Oetker KG)

KAPITALGESELLSCHAFTEN (juristische Personen mit eigener Rechtspersönlichkeit)

sind im Wesentlichen durch zwei Merkmale gekennzeichnet:

Ein Einzelunternehmen ist ein Gewerbebetrieb, dessen Eigenkapital von einer Person aufgebracht wird, die das Unternehmen verantwortlich leitet und das Risiko alleine trägt. Immer eine natürliche Person!

(Bsp. H. Schmitz e.K.; Büro Schmitz e. Kfr.; bei Kleingewerbetreibenden: Hans E. Schmitz)

PERSONENGESELLSCHAFT (natürliche Personen)

Personengesellschaften werden durch mindestens zwei Personen gegründet, die sich zur Erfüllung eines gemeinsamen Zwecks zusammenschließen. Diese Personen sind EIGENTÜMER UND GESELLSCHAFTER des Unternehmens; ihre Einlagen bilden das Gesellschaftsvermögen.

Mindestens 1 Gesellschafter haftet unbeschränkt gegenüber den Gläubigern persönlich, heißt mit ihrem Privatvermögen

(Bsp. Langenscheidt KG, Dr. August Oetker KG)

KAPITALGESELLSCHAFTEN (juristische Personen mit eigener Rechtspersönlichkeit)

- die Gesellschafter haften nur mit dem Gesellschaftsvermögen (beschränkt)

- persönliche Mitarbeit ist NICHT notwendig!

- Leitung über bestimmte Gremien, z.B. Vorstand (Bsp. Siemens AG, Schmitz GmbH)

sind im Wesentlichen durch zwei Merkmale gekennzeichnet:

- Mehrere Teilhaber bringen gemeinsam das Kapital auf und teilen sich das Risiko.

- Die Geschäftsführungs- und Vertretungsbefugnis liegt bei mehreren Teilhabern oder wird durch gemeinsamen Beschluss auf geeignete Personen übertragen

Einzelunternehmung

Einzelunternehmungen

- Kaufmann (IST-Kaufmann, muss ins HRA)

- Kleingewerbetreibender (KANN-Kaufmann, kann ins HRA)

- Freiberufler (nicht ins HR)

Herr Gerold, 27.09.2020, 6:46

explainity, 3:36 Minuten vom 06.07.2015

sevDesk, 6:40 Minuten vom 21.07.2020

Einzelunternehmen

Bitte warten Sie, bis der Inhalt geladen werden konnte.

Dieser Text ist unter der Lizenz CC BY 4.0 International

Herausgeber: Landesbildungsserver Baden-Württemberg

Quelle: https://www.schule-bw.de

Herausgeber: Landesbildungsserver Baden-Württemberg

Quelle: https://www.schule-bw.de

Personengesellschaften

OHG (Verteilung von Gewinn und Verlust)

§ 121 HGB (Verteilung von Gewinn und Verlust)

(1) Von dem Jahresgewinne gebührt jedem Gesellschafter zunächst ein Anteil in Höhe von vier vom Hundert seines Kapitalanteils. Reicht der Jahresgewinn hierzu nicht aus, so bestimmen sich die Anteile nach einem entsprechend niedrigeren Satze.

(2) ...

(3) Derjenige Teil des Jahresgewinns, welcher die nach den Absätzen 1 und 2 zu berechnenden Gewinnanteile übersteigt, sowie der Verlust eines Geschäftsjahrs wird unter die Gesellschafter nach Köpfen verteilt. (d. H. der Restgewinn wird nach Köpfen verteilt)

KG (Verteilung von Gewinn und Verlust)

§ 168 HGB (Verteilung von Gewinn und Verlust)

(1) Die Anteile der Gesellschafter am Gewinne bestimmen sich, soweit der Gewinn den Betrag von vier vom Hundert der Kapitalanteile nicht übersteigt, nach den Vorschriften des § 121 Abs. 1 und 2.

(2) In Ansehung des Gewinns, welcher diesen Betrag übersteigt, sowie in Ansehung des Verlustes gilt, soweit nicht ein anderes vereinbart ist, ein den Umständen nach angemessenes Verhältnis der Anteile als bedungen.

Die Übersetzung lautet:

Jeder Gesellschafter erhält 4% auf seine Einlage (wie in der OHG), der Rest wird in einem angemessenen Verhältnis verteilt.

§ 121 HGB (Verteilung von Gewinn und Verlust)

(1) Von dem Jahresgewinne gebührt jedem Gesellschafter zunächst ein Anteil in Höhe von vier vom Hundert seines Kapitalanteils. Reicht der Jahresgewinn hierzu nicht aus, so bestimmen sich die Anteile nach einem entsprechend niedrigeren Satze.

(2) ...

(3) Derjenige Teil des Jahresgewinns, welcher die nach den Absätzen 1 und 2 zu berechnenden Gewinnanteile übersteigt, sowie der Verlust eines Geschäftsjahrs wird unter die Gesellschafter nach Köpfen verteilt. (d. H. der Restgewinn wird nach Köpfen verteilt)

KG (Verteilung von Gewinn und Verlust)

§ 168 HGB (Verteilung von Gewinn und Verlust)

(1) Die Anteile der Gesellschafter am Gewinne bestimmen sich, soweit der Gewinn den Betrag von vier vom Hundert der Kapitalanteile nicht übersteigt, nach den Vorschriften des § 121 Abs. 1 und 2.

(2) In Ansehung des Gewinns, welcher diesen Betrag übersteigt, sowie in Ansehung des Verlustes gilt, soweit nicht ein anderes vereinbart ist, ein den Umständen nach angemessenes Verhältnis der Anteile als bedungen.

Die Übersetzung lautet:

Jeder Gesellschafter erhält 4% auf seine Einlage (wie in der OHG), der Rest wird in einem angemessenen Verhältnis verteilt.

explainity, 4:48 Minuten vom 06.07.2015

Herr Gerold, 29.02.2020, 10:20 Minuten

Herr Gerold, 01.03.2020, 7:58 Minuten

Herr Gerold, 27.02.2020, 13:29 Minuten

Herr Gerold, 28.02.2020, 7:39 Minuten

Offene Handelsgesellschaft (OHG)

Bitte warten Sie, bis der Inhalt geladen werden konnte.

Dieser Text ist unter der Lizenz CC BY 4.0 International

Herausgeber: Landesbildungsserver Baden-Württemberg

Quelle: https://www.schule-bw.de

Herausgeber: Landesbildungsserver Baden-Württemberg

Quelle: https://www.schule-bw.de

Kommanditgesellschaft (KG)

Bitte warten Sie, bis der Inhalt geladen werden konnte.

Übung zur Kommanditgesellschaft

Bitte warten Sie, bis der Inhalt geladen werden konnte.

Dieser Text ist unter der Lizenz CC BY 4.0 International

Herausgeber: Landesbildungsserver Baden-Württemberg

Quelle: https://www.schule-bw.de

Herausgeber: Landesbildungsserver Baden-Württemberg

Quelle: https://www.schule-bw.de

Kapitalgesellschaften

Kapitalgesellschaften/Kapitalvereine => HRB

- GmbH

- AG

- KGaA (Kommanditgesellschaft auf Aktien)

- Sonderformen (nicht genauer erläutern)

explainity, 4:30 Minuten vom 07.09.2015

Herr Gerold, 11.03.2020, 08:10 Minuten

Informationen zur Einzelunternehmung

Bitte warten Sie, bis der Inhalt geladen werden konnte.

Informationen zur Offene Handelsgesellschaft

Bitte warten Sie, bis der Inhalt geladen werden konnte.

Informationen zur Kommanditgesellschaft

Bitte warten Sie, bis der Inhalt geladen werden konnte.

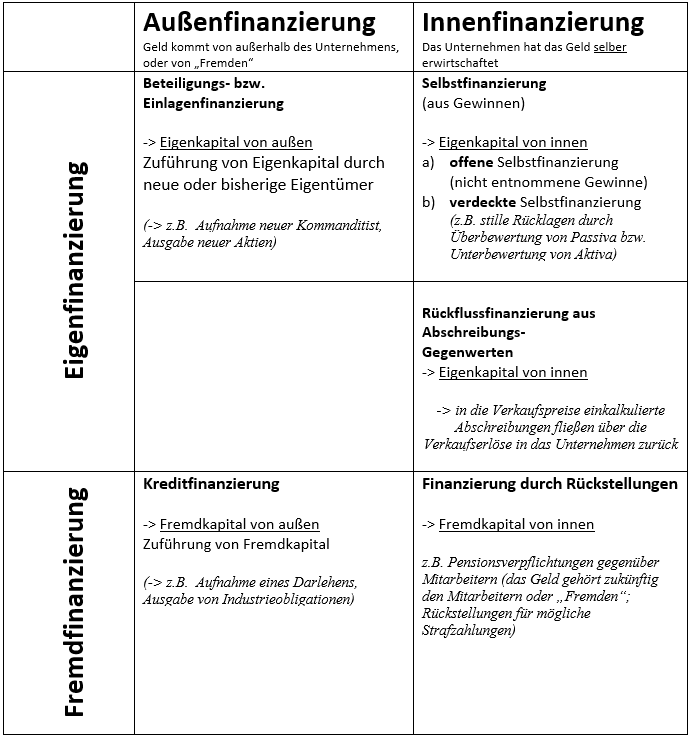

Finanzierung

Finanzierung = dient der Kapitalbeschaffung

Finanzierung = dient der Kapitalbeschaffung

- Durch eigene Einlagen des Unternehmers (Eigenkapital)

- Durch Aufnahme von Krediten (Fremdkapital)

Finanzierungsarten

Wirtschaft - simpleclub, 3:53 Minuten vom 26.04.2016

Investition und Finanzierung in der Bilanz

- Investition und Finanzierung sind abhängig voneinander

- Kapitalverwendung setzt Kapitalbeschaffung voraus

- Beschaffung und Verwendung des Kapitals ist aus der Bilanz eines UN zu ersehen

- Aktivseite = Mittelverwendung (Investition)

- Passivseite = Mittelherkunft (Finanzierung)

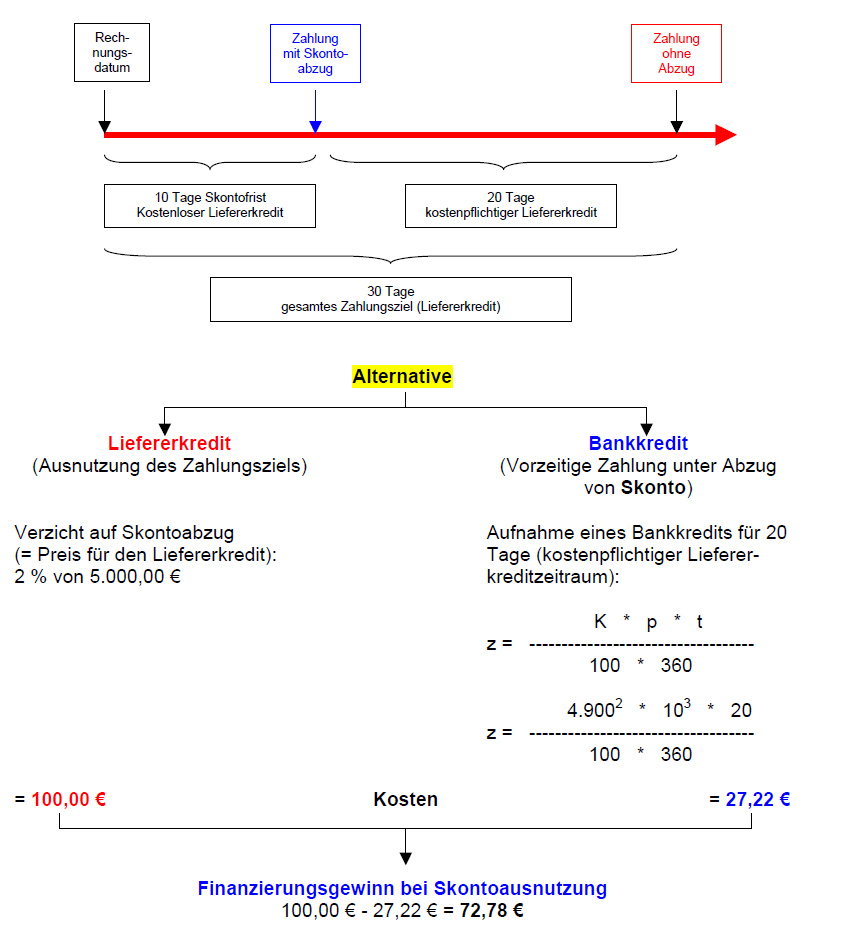

Finanzierungsvorteil

Lohnt sich die die Aufnahme eines Kredits, um Skonto auszunutzen?

Kreditwürdigkeit

Kreditwürdigkeit: (Bonität):

Es wird überprüft, ob ein Kreditnehmer in der Lage ist, einen aufgenommenen Kredit zurückzuzahlen. Hierzu wird eine sachliche und persönliche Kreditwürdigkeitsprüfung der Person des Kreditnehmers vorgenommen. Im Rahmen der sachlichen Kreditwürdigkeitsprüfung können u.a. überprüft werden: G+V-Rechnung/ Bilanz/ Anhang/ Lagebericht/ Geschäfts-bücher, Handelsregister-/ Grundbuchauszüge, Steuerunterlagen, Gesellschaftsvertrag

Zur persönlichen Kreditwürdigkeitsprüfung zählen bei natürlichen Personen die Überprüfung von persönlichen Daten, fachlichen Qualifikationen, persönlichen Haftungsverhältnissen.

Kreditfähig sind alle natürlichen Personen, die voll geschäftsfähig sind, alle juristischen Personen, alle handelsrechtlichen Personenvereinigungen (OHG, KG)

Es wird überprüft, ob ein Kreditnehmer in der Lage ist, einen aufgenommenen Kredit zurückzuzahlen. Hierzu wird eine sachliche und persönliche Kreditwürdigkeitsprüfung der Person des Kreditnehmers vorgenommen. Im Rahmen der sachlichen Kreditwürdigkeitsprüfung können u.a. überprüft werden: G+V-Rechnung/ Bilanz/ Anhang/ Lagebericht/ Geschäfts-bücher, Handelsregister-/ Grundbuchauszüge, Steuerunterlagen, Gesellschaftsvertrag

Zur persönlichen Kreditwürdigkeitsprüfung zählen bei natürlichen Personen die Überprüfung von persönlichen Daten, fachlichen Qualifikationen, persönlichen Haftungsverhältnissen.

Kreditfähig sind alle natürlichen Personen, die voll geschäftsfähig sind, alle juristischen Personen, alle handelsrechtlichen Personenvereinigungen (OHG, KG)

Darlehensarten

Darlehen: längerfristiger Kredit, bei dem ein fester Betrag ausgezahlt wird. Es fallen Zinsen, Provisionen, Gebühren etc. an.

Nach der Rückzahlung (Tilgung) werden folgende Darlehensarten unterschieden:

Festdarlehen:

• Darlehen wird am Ende der Laufzeit in einer Summe zurückgezahlt, Zinsen vom Darlehen

Abzahlungsdarlehen:

• fallende jährliche Rückzahlungsrate (Tilgung und Zinsen)

• wegen der sich verringernden Restschuld sinken die Zinsen

Annuitätendarlehen:

• gleichbleibende jährliche Rückzahlungsrate (Tilgung und Zinsen)

• der Tilgungsanteil steigt entsprechend dem fallenden Zinsanteil

Ratenkredit:

Darlehen wird in festen monatlichen Raten zurückgezahlt, Zinsen (Monatszinssatz vom Anfangsdarlehen)

Industrieobligationen (Anleihen):

Ausgabe von festverzinslichen Wertpapieren...

Nach der Rückzahlung (Tilgung) werden folgende Darlehensarten unterschieden:

Festdarlehen:

• Darlehen wird am Ende der Laufzeit in einer Summe zurückgezahlt, Zinsen vom Darlehen

Abzahlungsdarlehen:

• fallende jährliche Rückzahlungsrate (Tilgung und Zinsen)

• wegen der sich verringernden Restschuld sinken die Zinsen

Annuitätendarlehen:

• gleichbleibende jährliche Rückzahlungsrate (Tilgung und Zinsen)

• der Tilgungsanteil steigt entsprechend dem fallenden Zinsanteil

Ratenkredit:

Darlehen wird in festen monatlichen Raten zurückgezahlt, Zinsen (Monatszinssatz vom Anfangsdarlehen)

Industrieobligationen (Anleihen):

Ausgabe von festverzinslichen Wertpapieren...

Wirtschaft verstehen, 4:57 Minuten vom 14.10.2016

Herr Gerold, 08.03.2021, 15:39 Minuten

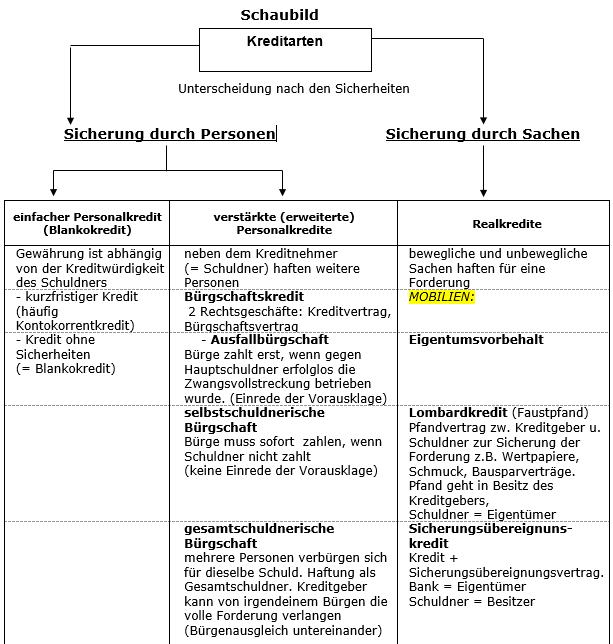

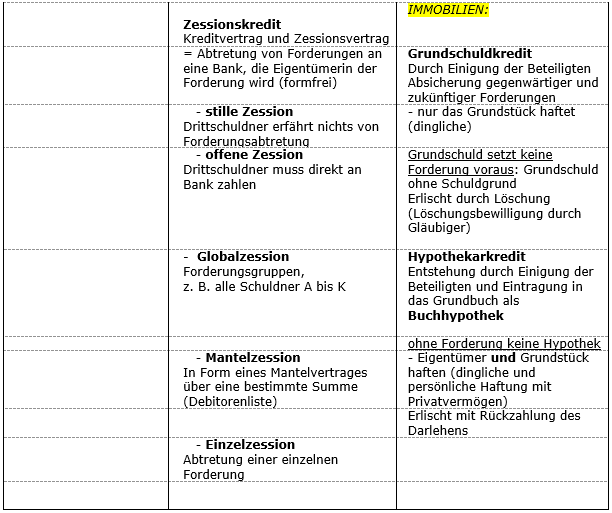

Kreditsicherheiten

Berufskolleg Hückeswagen eSchool, 30.03.2021, 08:09 Minuten

Factoring

Beim Factoring verkauft ein Unternehmen seine Forderungen gegen Kunden an eine spezielle Finanzierungsgesellschaft, den sogenannten Factor. Der Factor zahlt dem Unternehmen dafür sofort den Kaufpreis der Forderung abzüglich einer Factoringgebühr sowie oft auch eines Sicherheitseinbehalts.

Factoringgebühr:

diese Gebühr berechnet der Factor dem Factoringkunden für seinen Service sowie die damit verbundenen Kosten wie z.B.: Kontoführung, Schriftverkehr, Inkasso, Zinskosten, Übernahme des Kreditrisikos

Sicherheitseinbehalt:

zudem behält der Factor einen gewissen Betrag des Forderungskaufpreises ein, um etwaige Preisnachlässe aufgrund von Mängeln, Reklamationen, Skonti, Rückgaben und Ähnlichem auszugleichen. Hat der Schuldner dem Factor dann die Rechnung bezahlt, überweist der Factor dem Factoringkunden den Sicherheitseinbehalt beziehungsweise das, was nach eventuellen Abzügen davon übrig geblieben ist.

Funktionen des Factorings

Vorteile

Factoringgebühr:

diese Gebühr berechnet der Factor dem Factoringkunden für seinen Service sowie die damit verbundenen Kosten wie z.B.: Kontoführung, Schriftverkehr, Inkasso, Zinskosten, Übernahme des Kreditrisikos

Sicherheitseinbehalt:

zudem behält der Factor einen gewissen Betrag des Forderungskaufpreises ein, um etwaige Preisnachlässe aufgrund von Mängeln, Reklamationen, Skonti, Rückgaben und Ähnlichem auszugleichen. Hat der Schuldner dem Factor dann die Rechnung bezahlt, überweist der Factor dem Factoringkunden den Sicherheitseinbehalt beziehungsweise das, was nach eventuellen Abzügen davon übrig geblieben ist.

Funktionen des Factorings

- Finanzierungsfunktion: die Factoringbank oder Factoringgesellschaft kauft die Forderung ihrer Kunden und finanziert (bevorschusst) sofort.

- Delkrederefunktion: Beim „echten“ Factoring übernimmt der Factor das Risiko des Forderungsausfalls, d.h., bei Nichtzahlung durch den Debitor des Anschlusskunden/ Lieferanten hat der Factor keinen Ersatzanspruch gegenüber dem Anschlusskunden/ Lieferanten.

- Dienstleistungsfunktion: der Factor übernimmt die Debitorenbuchhaltung, das Mahnwesen, Inkasso der Forderung, die Rechtsverfolgung

Vorteile

- Verbesserung der Liquidität durch sofortige Verflüssigung der Forderung, dadurch Nutzung von Skontozahlungen möglich

- Voller Schutz vor Forderungsausfällen

- Einsparung von Verwaltungskosten

- Kosten für vorzeitige Zahlung der Forderung (Zins, Provision)

- Verärgerung des Kunden aufgrund standardisierter Eintreibung der Forderung durch den Factor

Wirtschaft - simpleclub, 04:03 Minuten vom 14.12.2015

Investition

Investition = Umwandlung von finanziellen Mitteln in Sachvermögen (z.B. Grundstücke), Finanzvermögen (z.B. Aktien) oder immaterielles Vermögen (z.B. Patente, Fortbildung v. MA)

Investition nur sinnvoll, wenn langfristig das eingesetzte Kapital über Umsätze wieder ins UN zurückfließt

Investition = Umwandlung von finanziellen Mitteln in Sachvermögen (z.B. Grundstücke), Finanzvermögen (z.B. Aktien) oder immaterielles Vermögen (z.B. Patente, Fortbildung v. MA)

Investition nur sinnvoll, wenn langfristig das eingesetzte Kapital über Umsätze wieder ins UN zurückfließt

Investition und Finanzierung in der Bilanz

- Investition und Finanzierung sind abhängig voneinander

- Kapitalverwendung setzt Kapitalbeschaffung voraus

- Beschaffung und Verwendung des Kapitals ist aus der Bilanz eines UN zu ersehen

- Aktivseite = Mittelverwendung (Investition)

- Passivseite = Mittelherkunft (Finanzierung)

Investitionsanlässe

Ökonomische Ziele

- Ersatz verbrauchter oder veralteter Betriebsmittel durch neue zur Erhaltung der Betriebsbereitschaft (=Ersatzinvestition)

- Kapazitätserweiterung (=Erweiterungsinvestition)

- Anpassung der Betriebsmittel an technischen Fortschritt

- Produktivere oder kostengünstigere Betriebsmittel (Rationalisierungsinvestitionen)

- Investitionen in andere Bereiche zur Risikostreuung

- Umstellungsinvestitionen (=Umstrukturierung)

- Forschung und Entwicklung

- Sicherung von Arbeitsplätzen

- Verringerung der Unfallgefahr

- Verbesserung der Arbeitsumgebung

- Vermeidung von Umweltbelastungen

- Verringerung des Verbrauchs knapper Rohstoffe

Arten von Investitionen

Sachinvestitionen

- Anlageinvestitionen (z.B. PCs)

- Vorratsinvestitionen (z.B. Waren)

- Beteiligungsrechte (z. B. Beteiligung des U. an einer anderen Firma)

- Forderungsrechte (z.B. Darlehen an Kunden)

- Investitionen im Absatzbereich (z.B. Ausgaben für Verkaufsförderung u. Öffentlichkeitsarbeit)

- Forschungs- und Entwicklungsbereich

- Personalbereich