6.4 Die Eröffnung des Geschäftsjahres

Reiter

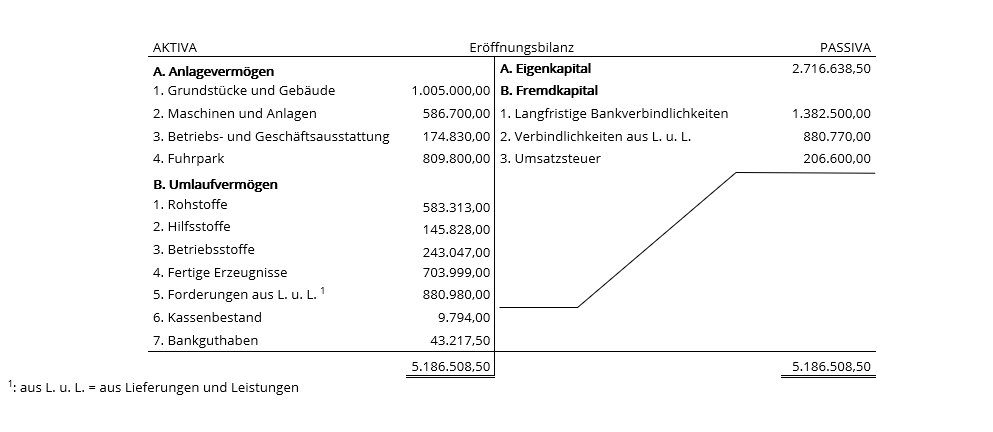

Zu Beginn eines Geschäftsjahres oder bei der Aufnahme eines Handelsgewerbes wird eine Eröffnungsbilanz erstellt.

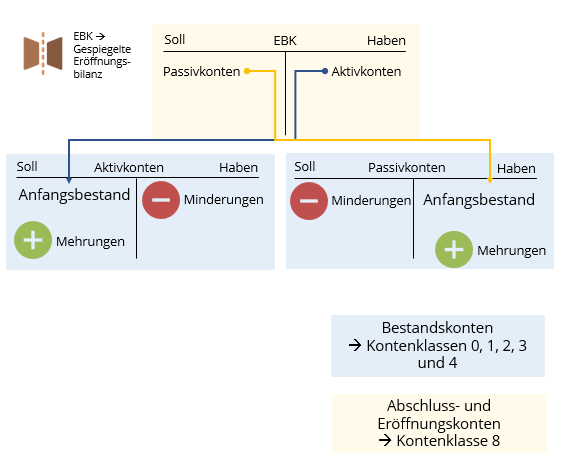

Um die Eröffnungs- und am Ende des Geschäftsjahres die Abschlussbuchungen durchzuführen, werden die Eröffnungs- und Abschlusskonten der Kontenklasse 8 benötigt.

Um die Eröffnungs- und am Ende des Geschäftsjahres die Abschlussbuchungen durchzuführen, werden die Eröffnungs- und Abschlusskonten der Kontenklasse 8 benötigt.

- 8000 Eröffnungsbilanzkonto (EBK)

- 8010 Schlussbilanzkonto (SBK) (siehe 6.8. Der Abschluss des Geschäftsjahres und die Erfolgsrechnung)

- 8020 Gewinn- und Verlust-Konto (GuV) (siehe 6.8. Der Abschluss des Geschäftsjahres und die Erfolgsrechnung)

Die Bilanz und die Bilanzkonten

Die Eröffnungsbilanz des neuen Geschäftsjahres entspricht der Schlussbilanz des Vorjahres (Grundsatz der Bilanzidentität).

Die Eröffnungsbilanz und die Schlussbilanz sind die Auflistungen der Vermögens- und Kapitalposten eines Unternehmens, die außerhalb des Kontensystems erstellt werden. Aus der Eröffnungsbilanz und der Schlussbilanz wird also nicht gebucht. Die Beträge der Bilanz werden also nicht direkt aus der Bilanz in die Bestandskonten übernommen.

Zur Eröffnung der Bestandskonten gibt es das Eröffnungsbilanzkonto, zum Abschluss der Bestandskonten das Schlussbilanzkonto. Diese beiden Konten sind Teil des Hauptbuches und gewährleisten, dass der Grundsatz der doppelten Buchführung (jeder Soll-Buchung steht eine Haben-Buchung in gleicher Höhe gegenüber) auch bei der Eröffnung und dem Abschluss der Bestandskonten gewahrt wird.

Die Eröffnungsbilanz des neuen Geschäftsjahres entspricht der Schlussbilanz des Vorjahres (Grundsatz der Bilanzidentität).

Die Eröffnungsbilanz und die Schlussbilanz sind die Auflistungen der Vermögens- und Kapitalposten eines Unternehmens, die außerhalb des Kontensystems erstellt werden. Aus der Eröffnungsbilanz und der Schlussbilanz wird also nicht gebucht. Die Beträge der Bilanz werden also nicht direkt aus der Bilanz in die Bestandskonten übernommen.

Zur Eröffnung der Bestandskonten gibt es das Eröffnungsbilanzkonto, zum Abschluss der Bestandskonten das Schlussbilanzkonto. Diese beiden Konten sind Teil des Hauptbuches und gewährleisten, dass der Grundsatz der doppelten Buchführung (jeder Soll-Buchung steht eine Haben-Buchung in gleicher Höhe gegenüber) auch bei der Eröffnung und dem Abschluss der Bestandskonten gewahrt wird.

Die Eröffnung des Geschäftsjahres

Um die Bestandskonten, unter der Berücksichtigung der Grundsätze der doppelten Buchführung, zu eröffnen wird als Hilfskonto das Eröffnungsbilanzkonto (EBK) eingesetzt.

Auf dem Eröffnungsbilanzkonto werden die Anfangsbestände der Aktiv- und Passivkonten spiegelbildlich zur Eröffnungsbilanz eingetragen. So können die die Anfangsbestände auf den Aktiven Bestandskonto ins Soll, die der passiven Bestandskonten ins Haben gebucht werden.

Die Buchungssätze zur Eröffnung der Bestandkonten

Die Buchungssätze lauten:

<p style="text-align:center;">Aktives Bestandskonto an EBK</p>

<p style="text-align:center;">EBK an Passives Bestandskonto</p>

<p style="text-align:center;">Aktives Bestandskonto an EBK</p>

<p style="text-align:center;">EBK an Passives Bestandskonto</p>

Beispiele

Eröffnungsbuchung für...

...Gebäude und Grundstücke (Kontonummer 0500)

Der Anfangsbestand der Gebäude und Grundstücke steht im Eröffnungsbilanzkonto im Haben, und im Konto Gebäude und Grundstücke im Soll. Es gilt weiterhin Soll an Haben

Gebäude und Grundstücke 1.005.000,00

an Eröffnungsbilanzkonto 1.005.000,00

...Kasse (Kontonummer 2880)

Kasse 9.794,00

an Eröffnungsbilanzkonto 9.794,00

...Eigenkapital (Kontonummer 3000)

Eröffnungsbilanzkonto 2.716.638,50

an Eigenkapital 2.716.638,50

...Verbindlichkeiten aus L.u.L. (Kontonummer 4400)

Eröffnungsbilanzkonto 880.770,00

an Verbindlichkeiten a. L.u.L. 880.770,00

...Gebäude und Grundstücke (Kontonummer 0500)

Der Anfangsbestand der Gebäude und Grundstücke steht im Eröffnungsbilanzkonto im Haben, und im Konto Gebäude und Grundstücke im Soll. Es gilt weiterhin Soll an Haben

Gebäude und Grundstücke 1.005.000,00

an Eröffnungsbilanzkonto 1.005.000,00

...Kasse (Kontonummer 2880)

Kasse 9.794,00

an Eröffnungsbilanzkonto 9.794,00

...Eigenkapital (Kontonummer 3000)

Eröffnungsbilanzkonto 2.716.638,50

an Eigenkapital 2.716.638,50

...Verbindlichkeiten aus L.u.L. (Kontonummer 4400)

Eröffnungsbilanzkonto 880.770,00

an Verbindlichkeiten a. L.u.L. 880.770,00

Übersicht - Eröffnung des Geschäftsjahres

<font size="-2">Icons:

<a href="https://www.flaticon.com/de/kostenlose-icons/benutzeroberflache" title="benutzeroberflache Icons">Benutzeroberflache Icons erstellt von Freepik - Flaticon</a></font>

<a href="https://www.flaticon.com/de/kostenlose-icons/benutzeroberflache" title="benutzeroberflache Icons">Benutzeroberflache Icons erstellt von Freepik - Flaticon</a></font>