6.6 Die Finanzbuchhaltung bei der Beschaffung von Sachgütern und Dienstleistungen

Reiter

Im Beschaffungsbereich werden Güter aus unternehmensfremden Quellen (Güter- und Dienstleistungsmärkte) besorgt, die für den Leistungsprozess benötigt werden. Dabei handelt es sich um Werkstoffe (Roh-, Hilfs- und Betriebsstoffe) und Handelswaren, Betriebsmittel, Dienstleitungen sowie Rechte und Informationen.

Im Rahmen der Finanzbuchhaltung werden die Werteströme, die durch die Beschaffung entstehen, erfasst.

Im Rahmen der Finanzbuchhaltung werden die Werteströme, die durch die Beschaffung entstehen, erfasst.

Die Beschaffung von Werkstoffen (Roh-, Hilfs- und Betriebsstoffen) und Handelswaren

Die Wertströme bei der Beschaffung von Werkstoffen und Handelswaren können buchhalterisch bestandsorientiert oder aufwandsorientiert erfasst werden. Auf dieser Seite wird die aufwandsorientierte Buchung dargestellt.

Bei der aufwandsorientierten (auch aufwandsrechnerische) Buchung wird der Einkauf direkt als Aufwand gebucht, bspw. Aufwendungen für Handelswaren. Der Einkauf wird also so verbucht, als ob die Handelswaren oder Werkstoffe sofort wieder verkauft oder in der Produktion verarbeitet werden. Die aufwandsorientierte Methode ist eine Erleichterung in der Buchführung, da zunächst keine Lagerbestände einzubuchen sind.

Information: Bestandsorientierte Buchung beim Einkauf von Werkstoffen und Handelswaren

Die Bestandsorientierte Buchung beim Einkauf von Werkstoffen und Handelswaren

Bei der bestandsorientierten Methode werden die Einkäufe als Mehrung auf das entsprechende Bestandskonto gebucht. Werden die Vorräte für die Produktion oder den Verkauf vom Lager genommen, erfolgt die Aufwandsbuchung.

Beispiel

Buchungssatz beim Einkauf

Handelswaren

Vorsteuer

an Verbindlichkeiten

Bei Entnahme vom Lager:

Aufwendungen für Handelswaren

an Handelswaren

Buchungssatz beim Einkauf

Handelswaren

Vorsteuer

an Verbindlichkeiten

Bei Entnahme vom Lager:

Aufwendungen für Handelswaren

an Handelswaren

Die (aufwandsorientierte) Buchung des Einkaufs

Beim Einkauf von Werkstoffen und Handelswaren werden die entsprechenden Aufwendungen mit dem Netto-Betrag im SOLL gebucht. Sie darauf anfallende Vorsteuer wird ebenfalls im SOLL gebucht. Das Gegenkonto, das im HABEN gebucht wird, hängt von der vereinbarten Zahlungsweise ab. Es kann sich um die Konten Kasse (Barkauf) oder Verbindlichkeiten aus Leistungen und Lieferungen (Zielkauf) handeln.

Barzahlung

Aufwendungen für Rohstoffe

Vorsteuer

an Kasse

Vorsteuer

an Kasse

Aufwendungen für Handelswaren

Vorsteuer

an Kasse

Vorsteuer

an Kasse

Zahlung auf Ziel

Aufwendungen für Rohstoffe

Vorsteuer

an Verbindlichkeiten a. L. u. L.

Vorsteuer

an Verbindlichkeiten a. L. u. L.

Aufwendungen für Handelswaren

Vorsteuer

an Verbindlichkeiten a. L. u. L.

Vorsteuer

an Verbindlichkeiten a. L. u. L.

Für den Einkauf von Hilfs- und Betriebsstoffen, Vorprodukten/Fremdbauteilen, Verpackungsmaterial und Reparaturmaterial gilt die gleiche Buchungssystematik.

Bei der Beschaffung von Werkstoffen und Handelswaren ist bei der Buchung auf bestimmte Aspekte zu achten. Worin liegt buchhalterisch der Unterschied zwischen sofortigen und nachträglichen Preisnachlässen? Wie werden Rücksendungen buchhalterisch erfasst? Und wie wird der Rechnungsausgleich ohne und mit Berücksichtigung von Skonto gebucht?

Besondere Geschäftsfälle bei der Beschaffung von Werkstoffen und Handelswaren

Behandlung von Sofortnachlässen

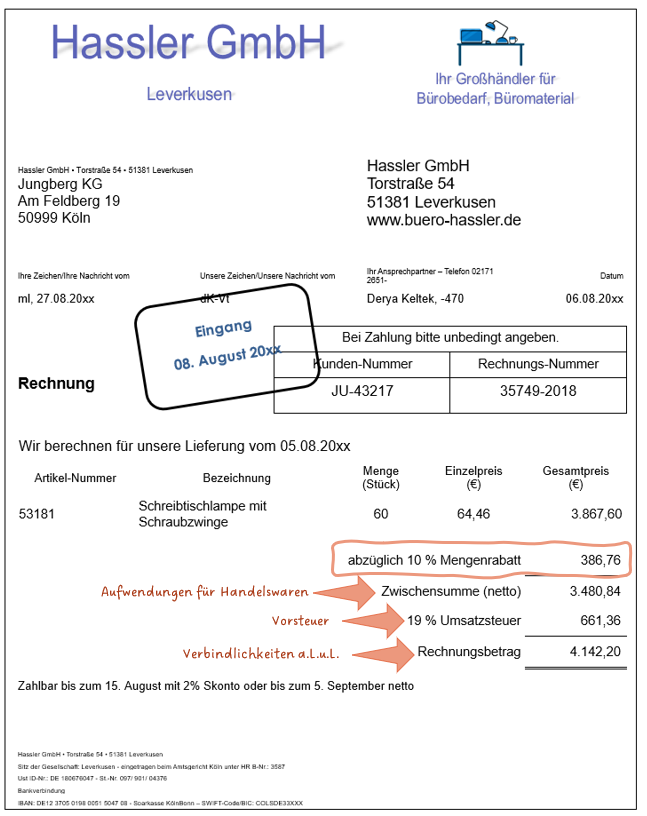

Preisnachlässe, wie bspw. Treue-, Mengen- oder Neukundenrabatte, die bei der Rechnungstellung gewährt werden und in der Rechnung aufgeführt werden, vermindern den Anschaffungspreis. Buchhalterisch werden die sofortigen Preisnachlässe nicht berücksichtigt. Gebucht wird der verminderte Netto-Preis.

Ein Beispiel

Bei dem Beleg handelt es sich um eine Eingangsrechnung für den Zielkauf von Handelswaren. Der Rabatt wird bei der Buchung der Rechnung nicht berücksichtigt. Als Betrag für das Konto Aufwendungen für Handelswaren wird der verminderte Netto-Preis von 3.480,84 gebucht. Die Umsatzsteuer auf den verminderten Nettopreis wird auf dem Konto Vorsteuer, der Rechnungsbetrag auf dem Konto Verbindlichkeiten gebucht.

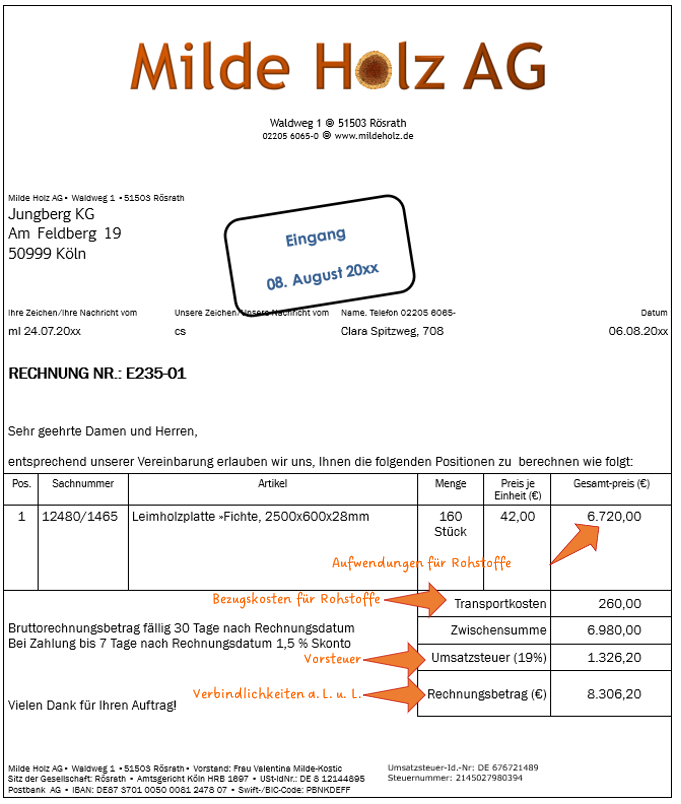

Bezugskosten

Beim Einkauf von Werkstoffen und Handelswaren können Bezugskosten anfallen. Zu den Bezugskosten gehören alle Kosten, die für die Beförderung zum Unternehmen entstehen.

Beispiele für Bezugskosten beim Einkauf von Werkstoffen und Handelswaren sind:

Beispiele für Bezugskosten beim Einkauf von Werkstoffen und Handelswaren sind:

- Transportkosten

- Verpackungskosten

- Versicherungskosten

Aufwandskonto | Aufwendungen für Rohstoffe (Konto-Nummer IKR: 6000) | Aufwendungen für Hilfsstoffe (6020) | Aufwendungen für Betriebsstoffe (6030) | Aufwendungen für Handelswaren (6080)

|

Konto für Bezugskosten | Bezugskosten für Aufwendungen (Afw) Rohstoffe (Konto-Nummer IKR: 6001)

| Bezugskosten für Afw Hilfsstoffe (6021) | Bezugskosten für Afw Betriebsstoffe (6031) | Bezugskosten für Afw Handelswaren (6081) |

Die Buchung der Bezugskosten

Die Bezugskosten als Teil der Eingangsrechnung der gekauften Werkstoffe/Handelswaren

Bezugskosten können auf der Eingangsrechnung mit ausgewiesen werden, wenn für den Lieferanten bspw. Kosten für Verpackung und Transport angefallen sind und diese dem einkaufenden Unternehmen in Rechnung gestellt werden.

In diesem Fall werden die Bezugskosten Teil des zusammengesetzten Buchungssatzes.

In diesem Fall werden die Bezugskosten Teil des zusammengesetzten Buchungssatzes.

Aufwendungen für Rohstoffe/Handelswaren

Bezugskosten für Afw Rohstoffe/Handelswaren

Vorsteuer

an Verbindlichkeiten a. L. u. L.

Bezugskosten für Afw Rohstoffe/Handelswaren

Vorsteuer

an Verbindlichkeiten a. L. u. L.

Die Bezugskosten als gesonderter Beleg (Eingangsrechnung/Quittung)

Sie können auch von einem dritten Dienstleister, bspw. einer Spedition, durchgeführt werden und in Rechnung gestellt werden. In diesem Fall werden die Bezugskosten einzeln gebucht.

Bezugskosten für Afw Rohstoffe/Handelswaren

Vorsteuer

an Verbindlichkeiten a. L. u. L.

Vorsteuer

an Verbindlichkeiten a. L. u. L.

Ein Beispiel

Es liegt eine Eingangsrechung für den Kauf von Rohstoffen vor.

Der Buchungssatz für diesen Beleg

Ein Beispiel

Es liegt eine Eingangsrechung einer Soedition für den Transport von Rohstoffen in das Lager des Unternehmens vor.

Der Buchungssatz für diesen Beleg

Rechnungskorrekturen durch Rücksendungen und nachträgliche Preisminderungen

Ist eine Rechnung gebucht, und kommt es nach der Buchung der Rechnung zu einer nachträglichen Veränderung bspw. einer Preisminderung, so hat der Lieferant dem Unternehmen eine Rechnungskorrektur auszustellen.

Mögliche Gründe für nachträgliche Rechnungskorrekturen

Mögliche Gründe für nachträgliche Rechnungskorrekturen

- Rücksendungen der Gesamtmenge oder einer Teilmenge der in Rechnung gestellten Artikel an den Lieferanten

- Preisnachlass für mangelhafte Artikel, die das Unternehmen noch nutzen kann

- Auszahlung eines Bonus

Der Bonus

Ein Bonus wird nachträglich gewährt, wenn vorher vereinbarte Voraussetzungen, bspw. ein bestimmtes Einkaufsvolumen, erfüllt sind.

Berechnung eines Bonus

Mit einem Lieferanten wird vereinbart, dass bei einem Einkaufsvolumen ab 100.000,00 € pro Halbjahr ein Bonus von 5 % vom netto Einkaufsvolumen gewährt wird.

Am Ende des ersten Halbjahres wird auf das gesamte Einkaufsvolumen von 130.000,00 € der Bonus von 5 % dem Unternehmen gewährt.

130.000,00 € = 100 %

x € = 5 %

⇒ 130.000,00 € / 100 % * 5 % = 6.500,00

Dieser Betrag wird mit den Verbindlichkeiten verrechnet. Der Lieferant stellt dem Kunden eine Rechnungskorrektur aus. Neben dem Nettowert des Bonus weist die Rechungskorrektur auch die zu korrigierende Vorsteuer auf.

130.000,00 € = 100 %

x € = 5 %

⇒ 130.000,00 € / 100 % * 5 % = 6.500,00

Dieser Betrag wird mit den Verbindlichkeiten verrechnet. Der Lieferant stellt dem Kunden eine Rechnungskorrektur aus. Neben dem Nettowert des Bonus weist die Rechungskorrektur auch die zu korrigierende Vorsteuer auf.

Rechnungskorrektur oder Gutschrift

Der Begriff Gutschrift

Häufig wird im Rahmen einer Rechnungskorrektur der Begriff Gutschrift genutzt. Hier ist zwischen der umsatzsteuerlichen Gutschrift nach Umsatzsteuergesetz und der kaufmännischen Gutschrift zu unterscheiden.

Die umsatzsteuerliche Gutschrift wird vom Leistungsempfänger (vom Kunden) ausgestellt. Für die Erbringung einer Dienstleistung bekommt ein Anbieter von seinem Auftraggeber, seinem Kunden, eine Gutschrift für die erbrachten Leistungen.

Häufig wird im Rahmen einer Rechnungskorrektur der Begriff Gutschrift genutzt. Hier ist zwischen der umsatzsteuerlichen Gutschrift nach Umsatzsteuergesetz und der kaufmännischen Gutschrift zu unterscheiden.

Die umsatzsteuerliche Gutschrift wird vom Leistungsempfänger (vom Kunden) ausgestellt. Für die Erbringung einer Dienstleistung bekommt ein Anbieter von seinem Auftraggeber, seinem Kunden, eine Gutschrift für die erbrachten Leistungen.

Die kaufmännische Gutschrift wird bei einer nachträglichen Änderung einer Rechnung ausgestellt. Es führt zu einer Minderung des ursprünglichen Rechnungsbetrages. In diesem Falle wird die Umsatzsteuer des Rechnungsaustellers und die Vorsteuer des Rechnungsempfängers nach unten korrigiert.

Merkmale einer Rechnungskorrektur (einer kaufmännischen Gutschrift) sind

Nach dem Umsatzsteuergesetze handelt es sich hierbei streng genommen um keine Gutschrift, da eine Rechnung lediglich korrigiert wird.

Merkmale einer Rechnungskorrektur (einer kaufmännischen Gutschrift) sind

- Korrektur (von Teilen) einer ursprünglichen Rechnung

- Eindeutiger Bezug auf ursprüngliche Rechnung

- Angabe der Rechnungsnummer und des Ausstellungsdatums der ursprünglichen Rechnung

- Negativer Betrag (Leistungserbringer „schuldet“ Leistungsempfänger den Betrag)

Nach dem Umsatzsteuergesetze handelt es sich hierbei streng genommen um keine Gutschrift, da eine Rechnung lediglich korrigiert wird.

Im Lernbüro wird eine Rechnungskorrektur auch so, und nicht als Gutschrift, bezeichnet. Generell gilt aber, dass eine Rechnungskorrektur als Gutschrift ausgestellt werden kann, solange es sich durch die Inhalte der Gutschrift zweifelsfrei ergibt, dass es sich um eine Rechnungskorrektur handelt. ⇒ Siehe auch UStG § 14c 1. Abs. 3 und Hinweis des Bundesfinanzministerium

Bei einer Rechnungskorrektur ist zu unterscheiden, ob es sich um eine mengen- und wertmäßige Korrektur oder nur um eine wertmäßige Korrektur handelt. Eine mengen- und wertmäßige Korrektur kommt durch eine Rücksendung der gekauften Artikel zu Stande. Bei wertmäßigen Korrekturen handelt es sich um nachträgliche Preisnachlässe, wie die Auszahlung eines Bonus oder eine Preisminderung bspw. aufgrund mangelhaft gelieferter Artikel. Diese beiden Korrekturen werden buchhalterisch nach dem Industriekontenrahmen unterschiedlich gebucht.

Rechnungskorrekturen bei Rücksendungen

Bei Rücksendungen wird direkt auf dem entsprechenden Aufwandskonto gebucht.

Werkstoffe und Handelswaren, die zurückgegeben werden, können nicht mehr im eigenen Unternehmen aufgewendet werden. Die bei Rechnungseingang gebuchten Aufwendungen werden korrigiert. Da für die zurückgegebenen Artikel auch keine Vorsteuer erstattet wird, wird auch diese korrigiert. Das gleiche gilt auch für die bei Rechnungseingang gebuchten Verbindlichkeiten. Artikel, die zurückgesandt wurden, müssen vom Unternehmen nicht mehr bezahlt werden.

Werkstoffe und Handelswaren, die zurückgegeben werden, können nicht mehr im eigenen Unternehmen aufgewendet werden. Die bei Rechnungseingang gebuchten Aufwendungen werden korrigiert. Da für die zurückgegebenen Artikel auch keine Vorsteuer erstattet wird, wird auch diese korrigiert. Das gleiche gilt auch für die bei Rechnungseingang gebuchten Verbindlichkeiten. Artikel, die zurückgesandt wurden, müssen vom Unternehmen nicht mehr bezahlt werden.

Rücksendung von | |

Rohstoffen * | Handelswaren |

Verbindlichkeiten an Aufwendungen für Rohstoffe an Vorsteuer | Verbindlichkeiten an Aufwendungen für Handelswaren an Vorsteuer |

* die gleiche Buchungssystematik gilt auch für Hilfs- und Betriebsstoffe | |

Durch die Rücksendung mindern sich die Aufwendungen, was zu einer Mehrung des Eigenkapitals führt. Sie werden im HABEN gebucht. Die Vorsteuer, ein Aktivkonto, wird ebenfalls durch die Rücksendung gemindert. Auch die Verbindlichkeiten werden weniger und werden deshalb, eine Minderung eines Passivkontos, im SOLL gebucht.

Im Grunde wird bei einer Rücksendung der Buchungssatz für die Eingangsrechnung umgedreht.

Dabei spielt es keine Rolle, ob die komplette Lieferung oder nur ein Teil zurückgesendet wird. Der Buchungssatz ist der gleich.

Im Grunde wird bei einer Rücksendung der Buchungssatz für die Eingangsrechnung umgedreht.

Dabei spielt es keine Rolle, ob die komplette Lieferung oder nur ein Teil zurückgesendet wird. Der Buchungssatz ist der gleich.

Rechnungskorrekturen bei nachträglichen Preisminderungen

Bei einer nachträglichen Preisminderung bleiben die Artikel im Unternehmen, lediglich der berechnete Wert ändert sich im Nachhinein. Für diese Fälle gibt es im Industrie-Kontenrahmen ein eigenes Konto. Es handelt sich dabei um das Konto Nachlässe.

Jedes Aufwandskonto, auf dem Materialaufwendungen gebucht werden, hat ein entsprechendes Nachlass-Konto.

Jedes Aufwandskonto, auf dem Materialaufwendungen gebucht werden, hat ein entsprechendes Nachlass-Konto.

Aufwandskonto | Aufwendungen für Rohstoffe (Konto-Nummer IKR: 6000) | Aufwendungen für Hilfsstoffe (6020) | Aufwendungen für Betriebsstoffe (6030) | Aufwendungen für Handelswaren (6080)

|

Konto für Nachlässe | Nachlässe für Aufwendungen (Afw) Rohstoffe (Konto-Nummer IKR: 6002)

| Nachlässe für Afw Hilfsstoffe (6022) | Nachlässe für Afw Betriebsstoffe (6032) | Nachlässe für Afw Handelswaren (6082) |

Die Konten Nachlässe sind Unterkonten des entsprechenden Aufwandskontos und werden über dieses abgeschlossen.

Bei einer nachträglichen Preisminderung führen die Nachlässe zu einer Mehrung des Eigenkapitals und werden deshalb im HABEN gebucht. Die Vorsteuer, Aktivkonto, mindert sich und wird ebenfalls im HABEN gebucht. Auch die Verbindlichkeiten werden um den Bruttobetrag der Rechnungskorrektur weniger und werden deshalb, eine Minderung eines Passivkontos, im Soll gebucht.

Bei einer nachträglichen Preisminderung führen die Nachlässe zu einer Mehrung des Eigenkapitals und werden deshalb im HABEN gebucht. Die Vorsteuer, Aktivkonto, mindert sich und wird ebenfalls im HABEN gebucht. Auch die Verbindlichkeiten werden um den Bruttobetrag der Rechnungskorrektur weniger und werden deshalb, eine Minderung eines Passivkontos, im Soll gebucht.

Nachträgliche Preisnachlässe von | |

Rohstoffen * | Handelswaren |

Verbindlichkeiten an Nachlässe (Afw Rohstoffe) an Vorsteuer | Verbindlichkeiten an Nachlässe (Afw Handelswaren) an Vorsteuer |

* die gleiche Buchungssystematik gilt auch für Hilfs- und Betriebsstoffe | |

Rechnungsausgleich unter Berücksichtigung von Skonto

Beim Skonto ist handelt es sich um einen nachträglichen Preisnachlass, den der Lieferant dem Käufer bei Zahlung innerhalb einer bestimmten Zahlungsfrist gewährt.

Bezahlt ein Unternehmen seine bereits gebuchte Rechnung zum Fälligkeitstermin, ohne das Skonto gewährt oder genutzt wurde, lautet der Buchungssatz:

Verbindlichkeiten a. L. u. L.

an Bank

Das Aktivkonto Bank und das Passivkonto Verbindlichkeiten werden gemindert, somit wird die Bank im HABEN und die Verbindlichkeiten im SOLL gebucht.

Verbindlichkeiten a. L. u. L.

an Bank

Das Aktivkonto Bank und das Passivkonto Verbindlichkeiten werden gemindert, somit wird die Bank im HABEN und die Verbindlichkeiten im SOLL gebucht.

Nutzt das Unternehmen den vom Lieferanten gewährten Skonto und überweist seine Verbindlichkeiten innerhalb der Skontofrist, so reduziert sich der Überweisungsbetrag um den gewährten Skontobetrag.

Rechnungsbetrag

- Skontobetrag

= Überweisungsbetrag

Da es sind beim Skonto um einen nachträglichen Preisnachlass handelt, sind die bei Rechnungseingang gebuchten Aufwendungen und die Vorsteuer zu korrigieren. Für die Korrektur der Aufwendungen wird das jeweils passende Unterkonto „Nachlässe“ genutzt.

Rechnungsbetrag

- Skontobetrag

= Überweisungsbetrag

Da es sind beim Skonto um einen nachträglichen Preisnachlass handelt, sind die bei Rechnungseingang gebuchten Aufwendungen und die Vorsteuer zu korrigieren. Für die Korrektur der Aufwendungen wird das jeweils passende Unterkonto „Nachlässe“ genutzt.

Aufwandskonto | Aufwendungen für Rohstoffe (Konto-Nummer IKR: 6000) | Aufwendungen für Hilfsstoffe (6020) | Aufwendungen für Betriebsstoffe (6030) | Aufwendungen für Handelswaren (6080)

|

Konto für Nachlässe | Nachlässe für Aufwendungen (Afw) Rohstoffe (Konto-Nummer IKR: 6002)

| Nachlässe für Afw Hilfsstoffe (6022) | Nachlässe für Afw Betriebsstoffe (6032) | Nachlässe für Afw Handelswaren (6082) |

Wie bei einer nachträglichen Preisminderung führt die Nutzung des Skontos zu einem Nachlass und somit zu einer Mehrung des Eigenkapitals und wird deshalb als Konto Nachlässe im HABEN gebucht. Die Vorsteuer, Aktivkonto, mindert sich und wird ebenfalls im HABEN gebucht. Das Aktivkonto Bank mindert sich im den Überweisungsbetrag im HABEN. Und die Verbindlichkeiten werden um den gesamten Rechnungsbetrag weniger und werden deshalb, eine Minderung eines Passivkontos, im SOLL gebucht.

Rechnungsausgleich mit Nutzung von Skonto bei | |

Rohstoffen * | Handelswaren |

Verbindlichkeiten an Nachlässe für Afw Rohstoffe an Vorsteuer an Bank | Verbindlichkeiten an Nachlässe für Afw Handelswaren an Vorsteuer an Bank |

* die gleiche Buchungssystematik gilt auch für Hilfs- und Betriebsstoffe | |

Ein Beispiel

Das Unternehmen kauft für einen Wert von 2.515,35 € (netto) Rohstoffe. Mit dem Lieferanten ist die Zahlungsbedingung „Zahlbar bis zum 25.07.20xx mit 3 % Skonto oder bis zum 15.08.20xx netto“ vereinbart. Die Rechnung mit dem Rechnungsdatum, 15.07.20xx, wird bei Rechnungseingang gebucht.

Aufwendungen für Handelswaren 2.515,35

Vorsteuer 477,92

an Verbindlichkeiten a. L. u. L 2.993,27

Aufwendungen für Handelswaren 2.515,35

Vorsteuer 477,92

an Verbindlichkeiten a. L. u. L 2.993,27

Am 24.07.20xx überweist das Unternehmen den Rechnungsbetrag abzüglich Skonto an den Lieferanten.

Rechnungsbetrag 100 % 2.993,27 €

- Skontobetrag 3 % 89,80 €

= Überweisungsbetrag 97 % 2.903,47 €

Um den Rechnungsbetrag mindern sich die Verbindlichkeiten, um den Überweisungsbetrag die Bank.

Rechnungsbetrag 100 % 2.993,27 €

- Skontobetrag 3 % 89,80 €

= Überweisungsbetrag 97 % 2.903,47 €

Um den Rechnungsbetrag mindern sich die Verbindlichkeiten, um den Überweisungsbetrag die Bank.

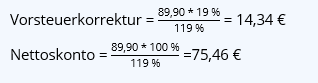

Beim Skontobetrag von 89,90 € handelt es sich um den Bruttoskonto. Für die Buchung ist dieser Betrag auf den Nettoskonto und die Vorsteuerkorrektur aufzuteilen.

Bruttoskonto 119 % 89,90 €

- Umsatzsteuerkorrektur 19 % 13,34 €

= Nettoskonto 100 % 74,46 €

- Umsatzsteuerkorrektur 19 % 13,34 €

= Nettoskonto 100 % 74,46 €

Buchungssatz für den Rechnungsausgleich

Verbindlichkeiten 2.993,27

an Nachlässe für Afw Rohstoffe 75,46

an Vorsteuer 14,34

an Bank 2.903,47

Verbindlichkeiten 2.993,27

an Nachlässe für Afw Rohstoffe 75,46

an Vorsteuer 14,34

an Bank 2.903,47

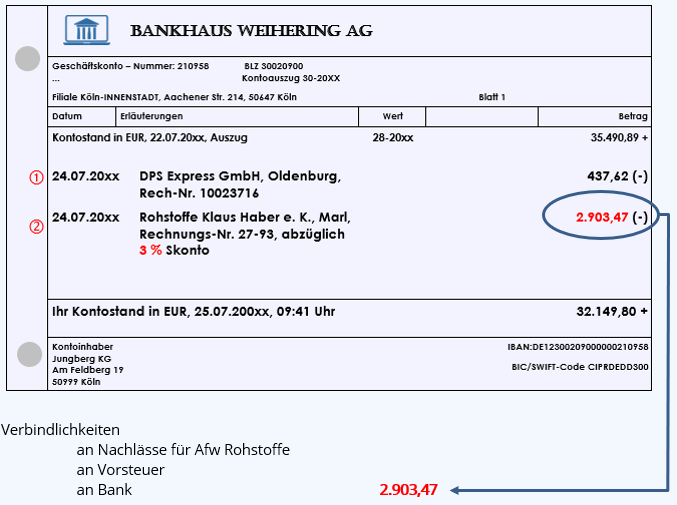

Die Buchungen und Berechnungen der Werte anhand des Kontoauszugs als Beleg

Liegt nur der Kontoauszug vor, kann die Buchung mit den entsprechenden Werten auch durchgeführt werden.

Ein Beispiel

Es liegt der folgende Kontoauszug vor.

Bei Position 1 handelt es sich um einen Rechnungsausgleich ohne die Berücksichtigung vom Skonto. Dabei ist es nicht wichtig, ob kein Skonto gewährt oder die Skontofrist überschritten wurde. Da in diesem Fall keine Korrekturen vorzunehmen sind, ist es auch nicht relevant, welche Leistung der Rechnung zu Grunde liegt. Die Leistung wurde bereits bei der Buchung der Eingangsrechnung buchhalterisch erfasst.

Der Buchungssatz für Position 1

Verbindlichkeiten a. L. u. L. 437,62

an Bank 437,62

Der Buchungssatz für Position 1

Verbindlichkeiten a. L. u. L. 437,62

an Bank 437,62

Bei Position 2 wurde dagegen der Skonto genutzt. In diesem Fall sind die bei der Buchung der Eingangsrechnung erfassten Aufwendungen und Vorsteuer, bei der Buchung des Rechnungsausgleichs zu korrigieren.

Der Buchungssatz für Position 2

Verbindlichkeiten

an Nachlässe für Afw Rohstoffe

an Vorsteuer

an Bank

Anhand des Kontoauszuges kann erstmal nur dem Konto Bank ein Wert zugewiesen werden, nämlich der Überweisungsbetrag. Um diesen Wert mindert sich das Konto Bank.

Der Buchungssatz für Position 2

Verbindlichkeiten

an Nachlässe für Afw Rohstoffe

an Vorsteuer

an Bank

Anhand des Kontoauszuges kann erstmal nur dem Konto Bank ein Wert zugewiesen werden, nämlich der Überweisungsbetrag. Um diesen Wert mindert sich das Konto Bank.

Die anderen Beträge können berechnet werden.

Schritt 1:

Berechnung Rechnungsbetrag (Wert Konto Verbindlichkeiten) und Bruttoskonto

Schritt 1:

Berechnung Rechnungsbetrag (Wert Konto Verbindlichkeiten) und Bruttoskonto

Überweisungsbetrag 97 % 2.903,47 €

+ Bruttoskonto 3 % 89,80 €

= Rechnungsbetrag 100 % 2.993,27 €

+ Bruttoskonto 3 % 89,80 €

= Rechnungsbetrag 100 % 2.993,27 €

⇓

Verbindlichkeiten <span style="color:#FF0000">2.993,27</span>

an Nachlässe für Afw Rohstoffe

an Vorsteuer

an Bank 2.903,47

Verbindlichkeiten <span style="color:#FF0000">2.993,27</span>

an Nachlässe für Afw Rohstoffe

an Vorsteuer

an Bank 2.903,47

Schritt 2:

Berechnung Nettoskonto (für das Konto Nachlässe Afw Rohstoffe) und Steuerkorrektur (für das Konto Vorsteuer)

Berechnung Nettoskonto (für das Konto Nachlässe Afw Rohstoffe) und Steuerkorrektur (für das Konto Vorsteuer)

Bruttoskonto 119 % 89,90 €

- Vorsteuerkorrektur 19 % 14,34 €

= Nettoskonto 100 % 75,46 €

- Vorsteuerkorrektur 19 % 14,34 €

= Nettoskonto 100 % 75,46 €

⇓

Verbindlichkeiten 2.993,27

an Nachlässe für Afw Rohstoffe <span style="color:#FF0000">75,46</span>

an Vorsteuer <span style="color:#FF0000">18,34</span>

an Bank 2.903,47

Verbindlichkeiten 2.993,27

an Nachlässe für Afw Rohstoffe <span style="color:#FF0000">75,46</span>

an Vorsteuer <span style="color:#FF0000">18,34</span>

an Bank 2.903,47

Der Einkauf von Sachanlagen (Betriebsmittel) und deren Abschreibung

Zum Anlagevermögen gehören die Bilanzposten, die dem Unternehmen langfristig dienen. Dazugehören bspw. die folgenden Anlagegüter:

Grundstücke und Gebäude

Technische Anlagen und Maschinen

Fuhrpark

Büromaschinen, Organisationsmittel und Kommunikationsanlage

Büromöbel und sonstige

Geschäftsausstattung

Geschäftsausstattung

Anlagegüter werden zu ihren Anschaffungskosten erfasst. Die Anschaffungskosten ergeben sich nach dem folgenden Schema:

Anschaffungspreis | Alle Werte sind Netto-Werte | |

+ | Anschaffungsnebenkosten

| |

- | Anschaffungskostenminderungen

| |

= | Aktivierungspflichtige Anschaffungskosten |

Da die Anlagegüter auf aktiven Bestandskonten gebucht werden, wird auch von aktivierungspflichtigen Anschaffungskosten gesprochen.

Anschaffungsnebenkosten

Anschaffungsnebenkosten

Zu den Anschaffungsnebenkosten zählen die Kosten, die zusätzlich zum Anschaffungspreis bei der Anschaffung von einem Anlagegut anfallen. Diese sind notwendig, damit das Anlagegut erworben und in Betrieb genommen werden kann. Sie können vor, während oder nach dem Kauf anfallen und fallen in der Regel einmalig an.

Zu den Anschaffungsnebenkosten zählen die Kosten, die zusätzlich zum Anschaffungspreis bei der Anschaffung von einem Anlagegut anfallen. Diese sind notwendig, damit das Anlagegut erworben und in Betrieb genommen werden kann. Sie können vor, während oder nach dem Kauf anfallen und fallen in der Regel einmalig an.

Beispiele für Anschaffungsnebenkosten

Notarkosten, Gutachten, Maklerprovision, Grunderwerbssteuer, etc.

Transportkosten, Montagekosten, Zubehörteile, die bei der Erstmontage gebraucht werden. etc.

Zulassung und Kennzeichen, Überführungskosten, auch Beschriftung, zusätzliche Ausstattung, etc.

Verpackungs- und Versandkosten, Transportversicherungen, Zölle, Installation, etc.

Transportkosten einschließlich Versicherungskosten und Vermittlungsgebühren, Verpackung, Aufbau, etc.

Anschaffungskostenminderungen

Anschaffungskostenminderungen

Anschaffungskostenminderungen reduzieren die aktivierungspflichtigen Anschaffungskosten.

Beispiele:

Anschaffungskostenminderungen reduzieren die aktivierungspflichtigen Anschaffungskosten.

Beispiele:

- Rabatte

- Skonto

- nachträgliche Preisnachlässe / Boni

Ein Beispiel

Ein Unternehmen kauft einen Lastkraftwagen für 90.000,00 € (netto). Am LKW wird eine Beschriftung des Unternehmens angebracht. Die Kosten für die die Erstellung und das Anbringen der Beschriftung belaufen sich auf 378,00 € (netto).

Zusätzlich fallen Kosten für die Überführung von 640,00 € und Zulassung von 26,00 € an.

Der Verkäufer gewährt dem Unternehmen 3 % Skonto auf den Kaufpreis des LKWs, 2.700,00 €. Das Unternehmen bezahlt innerhalb der Skontofrist und nutzt den Skonto.

Zusätzlich fallen Kosten für die Überführung von 640,00 € und Zulassung von 26,00 € an.

Der Verkäufer gewährt dem Unternehmen 3 % Skonto auf den Kaufpreis des LKWs, 2.700,00 €. Das Unternehmen bezahlt innerhalb der Skontofrist und nutzt den Skonto.

Anschaffungspreis | 90.000,00 | Netto-Kaufpreis

| |

+ | Anschaffungsnebenkosten | 378,00 | Beschriftung

|

640,00 | Überführung

| ||

26,00 | Zulassung

| ||

- | Anschaffungskostenminderungen | 2.700,00 | Skonto

|

= | Aktivierungspflichtige Anschaffungskosten | 88.344,00 |

Die 88.344,00 € entsprechen den aktivierungspflichtigen Anschaffungskosten und sind die Grundlage für die Berechnung der Abschreibung.

Die Buchungen bei der Beschaffung von Sachanlagen (Anlagegütern)

Die Buchungen beim Kauf und Erwerb von Anlagegütern

Alle in Zusammenhang mit der Anschaffung entstehenden Kosten werden direkt auf dem jeweiligen Anlagegut gebucht. Handelt es sich um steuerpflichtige Leistungen wird zusätzlich die Vorsteuer gebucht. Bei der Anschaffung eines Anlagegutes wird das entsprechende Aktiv-Konto gemehrt, somit in SOLL gebucht. Auch die Vorsteuer, Aktivkonto, erhöht sich und wird im SOLL gebucht.

Das Gegenkonto, das im HABEN gebucht wird, hängt von der vereinbarten Zahlungsweise ab. Es kann die Konten Kasse (Barkauf) oder Verbindlichkeiten aus Leistungen und Lieferungen (Zielkauf) betreffen.

Das Gegenkonto, das im HABEN gebucht wird, hängt von der vereinbarten Zahlungsweise ab. Es kann die Konten Kasse (Barkauf) oder Verbindlichkeiten aus Leistungen und Lieferungen (Zielkauf) betreffen.

Barzahlung | Zahlung auf Ziel |

Anlagekonto (bspw. Fuhrpark) Vorsteuer an Kasse | Anlagekonto (bspw. Fuhrpark) Vorsteuer an Verbindlichkeiten a. L. u. L. |

Bei Verwendung des Industrie-Kontorahmen (IKR) sind alle Anlagegüter in der Kontenklasse 0 aufgeführt.

Buchhalterich ist die Beschaffung (der Einkauf) von Anlagegütern ein erfolgsneutraler Vorgang. Es findet entweder, beim Zielkauf, eine Aktiv-Passiv-Mehrung oder ein Aktiv-Tausch beim Barkauf statt.

Buchhalterich ist die Beschaffung (der Einkauf) von Anlagegütern ein erfolgsneutraler Vorgang. Es findet entweder, beim Zielkauf, eine Aktiv-Passiv-Mehrung oder ein Aktiv-Tausch beim Barkauf statt.

Ein Beispiel

<p style="border-width:1px; border-style:solid; border-color:grey; padding:1.0em;">Ein Unternehmen kauft einen Lastkraftwagen für 90.000,00 € (netto). Am LKW wird eine Beschriftung des Unternehmens angebracht. Die Kosten für die die Erstellung und das Anbringen der Beschriftung belaufen sich auf 378,00 € (netto).</p>

Rechnung des Autohändlers

Netto-Preis des LKWs..................... 90.000,00

+ Vorsteuer...................................... 17.100,00

= Rechnungsbetrag (brutto)........ 107.100,00

Buchungsssatz

Fuhrpark 90.000,00

Vorsteuer 17.100,00

an Verbindlichkeiten a. L. U. L 107.100,00

Netto-Preis des LKWs..................... 90.000,00

+ Vorsteuer...................................... 17.100,00

= Rechnungsbetrag (brutto)........ 107.100,00

Buchungsssatz

Fuhrpark 90.000,00

Vorsteuer 17.100,00

an Verbindlichkeiten a. L. U. L 107.100,00

Rechnung des Dienstleisters zum Erstellen und Anbringen der Beschriftung

Erstellen und Anbringen der Beschriftung........ 378,00

+ Vorsteuer.............................................................. 71,82

= Rechnungsbetrag (brutto)................................ 449,82

Buchungssatz

Fuhrpark 378,00

Vorsteuer 71,82

an Verbindlichkeiten a. L. U. L 449,82

Erstellen und Anbringen der Beschriftung........ 378,00

+ Vorsteuer.............................................................. 71,82

= Rechnungsbetrag (brutto)................................ 449,82

Buchungssatz

Fuhrpark 378,00

Vorsteuer 71,82

an Verbindlichkeiten a. L. U. L 449,82

<p style="border-width:1px; border-style:solid; border-color:grey; padding:1.0em;">Zusätzlich fallen Kosten für die Überführung von 640,00 € und Zulassung von 26,00 € an. </p>

Rechnung des Dienstleisters der Überführung

Überführung (netto)............................................ 640,00

+ Vorsteuer........................................................... 121,60

Rechnungsbetrag (brutto)................................... 761,60

Buchungssatz

Fuhrpark 640,00

Vorsteuer 121,60

an Verbindlichkeiten a. L. U. L 761,60

Überführung (netto)............................................ 640,00

+ Vorsteuer........................................................... 121,60

Rechnungsbetrag (brutto)................................... 761,60

Buchungssatz

Fuhrpark 640,00

Vorsteuer 121,60

an Verbindlichkeiten a. L. U. L 761,60

Quittung der Zulassungsstelle (Barzahlung)

Gebühren für Zulassung........................................ 26,00

(Die Gebühren für die Zulassung sind nicht umsatzsteuerpflichtig)

Buchungssatz

Fuhrpark 26,00

an Kasse 26,00

Gebühren für Zulassung........................................ 26,00

(Die Gebühren für die Zulassung sind nicht umsatzsteuerpflichtig)

Buchungssatz

Fuhrpark 26,00

an Kasse 26,00

Der Rechnungsausgleich per Banküberweisung und der Nutzung von Skonto

Die Nutzung von Skonto stellt einen nachträglichen Preisnachlass dar. Dieser Preisnachlass wird direkt auf dem entsprechenden Anlagekonto gebucht. Der Preisnachlass macht auch eine Korrektur der Vorsteuer erforderlich.

Buchungssatz bei Rechnungsausgleich mit Skontoabzug

Verbindlichkeiten a. L. u. L.

an Anlagekonto (bspw. Fuhrpark)

an Vorsteuer

an Bank

Buchungssatz bei Rechnungsausgleich mit Skontoabzug

Verbindlichkeiten a. L. u. L.

an Anlagekonto (bspw. Fuhrpark)

an Vorsteuer

an Bank

Die Buchung bei unserem Beispiel

<p style="border-width:1px; border-style:solid; border-color:grey; padding:1.0em;">Der Verkäufer gewährt dem Unternehmen 3 % Skonto auf den Kaufpreis (90.000,00 €) des LKWs. Das Unternehmen bezahlt innerhalb der Skontofrist und nutzt den Skonto.</p>

Die Eingangsrechnung des Autohändlers

Netto-Preis des LKWs..................... 90.000,00

+ Vorsteuer...................................... 17.100,00

= Rechnungsbetrag (brutto)........ 107.100,00

Netto-Preis des LKWs..................... 90.000,00

+ Vorsteuer...................................... 17.100,00

= Rechnungsbetrag (brutto)........ 107.100,00

Nettopreis des LKWs 100 % 90.000,00

⇒ Skontobetrag (netto) 3 % 2.700,00

⇒ Skontobetrag (netto) 3 % 2.700,00

Zudem ist die Vorsteuer zu korrigieren.

Netto-Skonto 100 % 2.700,00

⇒ Vorsteuer 3 % 513,00

Berechnung des Überweisungsbetrages

Rechnungsbetrag 107.100,00

- Netto-Skonto 2.700,00

- Vorsteuer 513,00

= Überweisungsbetrag 103.887,00

Nach Abzug von Skonto ist 103.887,00 durch das Unternehmen zu überweisen.

Netto-Skonto 100 % 2.700,00

⇒ Vorsteuer 3 % 513,00

Berechnung des Überweisungsbetrages

Rechnungsbetrag 107.100,00

- Netto-Skonto 2.700,00

- Vorsteuer 513,00

= Überweisungsbetrag 103.887,00

Nach Abzug von Skonto ist 103.887,00 durch das Unternehmen zu überweisen.

Buchungssatz

Verbindlichkeiten a. L. u. L. 107.100,00

an Fuhrpark 2.700,00

an Vorsteuer 513,00

an Bank 103.887,00

Verbindlichkeiten a. L. u. L. 107.100,00

an Fuhrpark 2.700,00

an Vorsteuer 513,00

an Bank 103.887,00

Im Rahmen der Anlagebuchhaltung sind noch

- Abschreibungen und

- Geringwertige Wirtschaftsgüter

Abschreibungen auf Sachanlagen

Anlagegüter werden vom Unternehmen langfristig genutzt. Durch die tägliche Nutzung der Anlagegüter, den technischen Fortschritt oder dem natürlichen Verschleiß verlieren die Anlagegüter an Wert.

Um diese Wertminderung auch in der Bilanz zu berücksichtigen, werden die Anlagegüter über die Nutzungsdauer abgeschrieben. Die Abschreibung ist die buchhaltungstechnische Erfassung der Wertminderung von Gegenständen des Anlagevermögens.

Bei der Abschreibung wird zwischen planmäßiger und außerplanmäßiger Abschreibung unterschieden.

Um diese Wertminderung auch in der Bilanz zu berücksichtigen, werden die Anlagegüter über die Nutzungsdauer abgeschrieben. Die Abschreibung ist die buchhaltungstechnische Erfassung der Wertminderung von Gegenständen des Anlagevermögens.

Bei der Abschreibung wird zwischen planmäßiger und außerplanmäßiger Abschreibung unterschieden.

Planmäßige Abschreibung | Außerplanmäßige Abschreibung |

im Voraus festgelegte Abschreibungen, die Wertminderungen aufgrund der regelmäßigen betrieblichen Nutzung erfassen | unvorhergesehene plötzliche dauerhafte Wertminderung eines Anlagegutes, die über der planmäßigen Abschreibung liegt Beispielsweise durch

|

Die planmäßige Abschreibung

Planmäßig abgeschrieben werden abnutzbare Güter des Anlagevermögens, wie bspw. Gebäude, Maschinen, Betriebs- und Geschäftsausstattung, Fuhrpark. Nicht abnutzbares Anlagevermögen sind Anlagegüter, deren Nutzungsdauer nicht zeitlich bestimmbar ist, wie bspw. Grundstücke. Diese werden nicht planmäßig abgeschrieben.

Die Wertminderung des Anlagegutes wird auf dem entsprechenden Aktivkonto im HABEN gebucht. Bei der planmäßigen Abschreibung dient als Gegenkonto dient das Aufwandskonto Abschreibungen auf Sachanlagen. Das Aufwandskonto führt zu einer Minderung des Eigenkapitals auf der Passivseite und wird im SOLL gebucht.

Buchungssatz

Abschreibungen auf Sachanlagen

an Anlagekonto (bspw. Fuhrpark)

Abschreibungen stellen somit betriebliche Aufwendungen dar, welche den steuerpflichtigen Gewinn schmälern. Bei der Ermittlung der Abschreibungsbeträge hat sich das Unternehmen dabei an handels- und steuerechtliche Regeln zu halten.

Die Wertminderung des Anlagegutes wird auf dem entsprechenden Aktivkonto im HABEN gebucht. Bei der planmäßigen Abschreibung dient als Gegenkonto dient das Aufwandskonto Abschreibungen auf Sachanlagen. Das Aufwandskonto führt zu einer Minderung des Eigenkapitals auf der Passivseite und wird im SOLL gebucht.

Buchungssatz

Abschreibungen auf Sachanlagen

an Anlagekonto (bspw. Fuhrpark)

Abschreibungen stellen somit betriebliche Aufwendungen dar, welche den steuerpflichtigen Gewinn schmälern. Bei der Ermittlung der Abschreibungsbeträge hat sich das Unternehmen dabei an handels- und steuerechtliche Regeln zu halten.

Ermittlung des Abschreibungsbetrages

Nach dem Handels- und Steuerrecht sind aktuell (Stand: Juni 2022) drei Methoden zur Ermittlung der Abschreibung möglich.

Methoden der planmäßigen Abschreibung | ||

Lineare Abschreibung | Abschreibung nach erbrachten Leistungseinheiten | Degressive Abschreibung |

Die Anschaffungskosten werden in gleichbleibenden Jahresbeträgen auf die Nutzungsdauer verteilt. | Der Abschreibungsbetrag richtet sich nach der tatsächlichen Leistung innerhalb eines Jahres. Sie berechnet sich nach dem Verhältnis der erbrachten Leistung zur Gesamtleistung. | Der Abschreibungsbetrag berechnet sich prozentual vom jeweiligen Buchwert. |

Der Abschreibungsbetrag pro Jahr (12 Monate) bleibt über die Nutzungsdauer gleich. | Die Abschreibungsbeträge schwanken abhängig von der Leistung. | Die Abschreibungsbeträge nehmen jährlich ab. |

Lineare Abschreibung

Der Abschreibungsbetrag wird aus den Anschaffungskosten und der Nutzungsdauer berechnet. Die Nutzungsdauer wird dabei durch die vom Bundesministerium für Finanzen veröffentliche AfA-Tabellen entnommen.

Abschreibungssatz

Der Abschreibungssatz (auch AfA-Satz) gibt die Höhe der jährlichen Wertminderung in Prozent an. Um diesen Prozentsatz mindert sich jährlich der Wert eines Anlagegutes.

Der Abschreibungssatz (auch AfA-Satz) gibt die Höhe der jährlichen Wertminderung in Prozent an. Um diesen Prozentsatz mindert sich jährlich der Wert eines Anlagegutes.

AfA steht für Absetzung für Abnutzung.

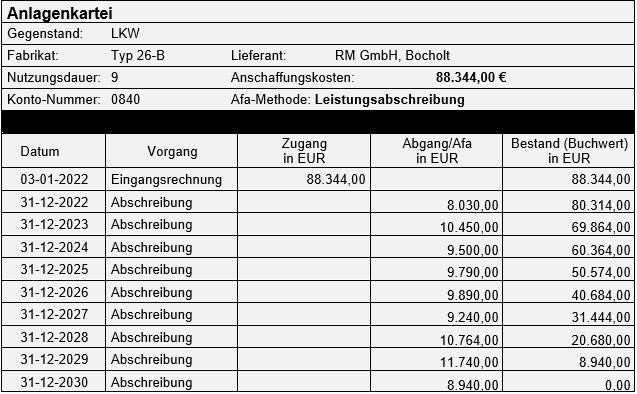

Ein Beispiel

<p style="border-width:1px; border-style:solid; border-color:grey; padding:1.0em;">Die Anschaffungskosten eines im Januar erworbenen Lastkraftwagens betragen 88.344,00 (inklusive aller Anschaffungsnebenkosten und abzüglich der Anschaffungskostenpreisminderungen).

Nach den Vorgaben der AfA-Tabelle werden Lastkraftwagen über eine Nutzungsdauer von 9 Jahren abgeschrieben.</p>

Nach den Vorgaben der AfA-Tabelle werden Lastkraftwagen über eine Nutzungsdauer von 9 Jahren abgeschrieben.</p>

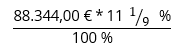

Die entspricht einem Abschreibungssatz von 11 1/9 %.

Der jährliche Abschreibungsbetrag beträgt 9.816,00 €.

Berechnung mit Jahren der Nutzungsdauer

|  |

Berechnung mit dem Abschreibungssatz |  |

Der Wert des LKWs mindert sich jedes Jahr um 9.816,00 €. An Ende des ersten Nutzungsjahres beträgt der Buchwert 78.528,00 €.

<p style="border-width:1px; border-style:solid; border-color:grey; padding:1.0em; text-align:justify;">Buchwert am Ende des ersten Nutzungsjahres = Anschaffungskosten - Abschreibungsbetrag</p>

Die lineare Abschreibung über die Nutzungsdauer

Die folgende Anlagenkartei zeigt die lineare Abschreibung und die Entwicklung des Buchwertes über die 9 Jahre Nutzungsdauer.

Anlagenkartei mit einem Buchwert von 0,00 € am Ende der Nutzungsdauer. Der LKW wird danach nicht mehr betrieblich genutzt.

Nach 9 Jahren Nutzung wird durch die lineare Abschreibung der Nullwert erreicht. Der Lastkraftwagen ist komplett abgeschrieben.

Falls der Lastkraftwagen auch nach den 9 Jahren weiterhin genutzt wird, so wird er mit einem Buchwert von 1,00 €, dem sogenannten Erinnerungswert, in den Büchern weitergeführt. Der Abschreibungsbetrag im letzten Jahr der Nutzung beträgt dann 9.815,00 €.

Falls der Lastkraftwagen auch nach den 9 Jahren weiterhin genutzt wird, so wird er mit einem Buchwert von 1,00 €, dem sogenannten Erinnerungswert, in den Büchern weitergeführt. Der Abschreibungsbetrag im letzten Jahr der Nutzung beträgt dann 9.815,00 €.

Anlagenkartei mit einem Erinnerungswert von 1,00 € am Ende der Nutzungsdauer. Der LKW wird danach betrieblich weiter genutzt.

Zeitanteilige Abschreibung beim Erwerb im laufenden Geschäftsjahr

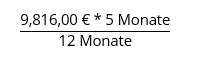

Bei der Berechnung des Abschreibungsbetrages im Jahr der Anschaffung muss das Anschaffungsdatum berücksichtigt werden. Nach dem Einkommensteuergesetz § 7, Absatz 1 ist im Anschaffungsjahr monatsgenau abzuschreiben.

Die zeitanteilige Abschreibung beginnt mit dem Monat der Anschaffung. Dabei spielt es keine Rolle, ob das Anlagegut am ersten oder am letzten Tag des Monats erworben wurde. Der Monat der Anschaffung wird voll berücksichtigt.

Der zeitanteilige Abschreibungsbetrag im ersten Nutzungsjahr wird durch das Verhältnis zwischen genutzten Monaten und 12 Monaten berechnet.

Bei der Berechnung des Abschreibungsbetrages im Jahr der Anschaffung muss das Anschaffungsdatum berücksichtigt werden. Nach dem Einkommensteuergesetz § 7, Absatz 1 ist im Anschaffungsjahr monatsgenau abzuschreiben.

Die zeitanteilige Abschreibung beginnt mit dem Monat der Anschaffung. Dabei spielt es keine Rolle, ob das Anlagegut am ersten oder am letzten Tag des Monats erworben wurde. Der Monat der Anschaffung wird voll berücksichtigt.

Der zeitanteilige Abschreibungsbetrag im ersten Nutzungsjahr wird durch das Verhältnis zwischen genutzten Monaten und 12 Monaten berechnet.

Ein Beispiel

<p style="border-width:1px; border-style:solid; border-color:grey; padding:1.0em;">Die Anschaffungskosten eines am 10. Mai erworbenen Lastkraftwagens betragen 88.344,00 (inklusive aller Anschaffungsnebenkosten und abzüglich der Anschaffungskostenpreisminderungen).

Nach der AfA-Tabelle werden Lastkraftwagen über eine Nutzungsdauer von 9 Jahren abgeschrieben.</p>

Im ersten Nutzungsjahr wird der Lastkraftwagen 8 Monate (von Mai bis Dezember) genutzt.

Nach der AfA-Tabelle werden Lastkraftwagen über eine Nutzungsdauer von 9 Jahren abgeschrieben.</p>

Im ersten Nutzungsjahr wird der Lastkraftwagen 8 Monate (von Mai bis Dezember) genutzt.

Der jährliche Abschreibungsbetrag beträgt 9.816,00 €.

⇓

⇓

Der zeitanteilige Abschreibungsbetrag im Anschaffungsjahr beträgt 6.544,00 €.

Der Buchungssatz für die Abschreibung am Ende des Geschäftsjahres lautet:

Abschreibungen auf Sachanlagen 6.544,00 €

an Fuhrpark 6.544,00 €

Der Buchwert am Ende des Anschaffungsjahres beträgt 81.800,00 €.

<p style="border-width:1px; border-style:solid; border-color:grey; padding:1.0em; text-align:justify;">Buchwert am Ende des ersten Nutzungsjahres = Anschaffungskosten – Abschreibungsbetrag = 88.344,00 – 6.544,00</p>

Abschreibungen auf Sachanlagen 6.544,00 €

an Fuhrpark 6.544,00 €

Der Buchwert am Ende des Anschaffungsjahres beträgt 81.800,00 €.

<p style="border-width:1px; border-style:solid; border-color:grey; padding:1.0em; text-align:justify;">Buchwert am Ende des ersten Nutzungsjahres = Anschaffungskosten – Abschreibungsbetrag = 88.344,00 – 6.544,00</p>

Auszug aus Anlagenkartei bei der monatsgenauen Abschreibung im Anschaffungsjahr

Die Abschreibung beginnt ab dem Monat, in dem der Gegenstand geliefert und in Betrieb genommen wurde. Entscheidend ist das Lieferdatum bzw. das Inbetriebnahmedatum und nicht das Rechnungsdatum.

Abschreibung nach erbrachten Leistungseinheiten

Bei der Abschreibung nach erbrachten Leistungseinheiten richtet sich der Abschreibungsbetrag nach der tatsächlichen Leistung innerhalb eines Jahres. Der Abschreibungsbetrag steht in einem direkten Verhältnis der erbrachten Leistung zur geschätzten Gesamtleistung. Es werden leistungsabhängige jährlich schwankende Beträge abgeschrieben.

Die Leistungsabschreibung ist nur unter bestimmten Voraussetzungen bei beweglichen Anlagegütern möglich und ist bei Anlagegütern deren Werteverlust aufgrund unterschiedlich starker Beanspruchung während der Nutzungsdauer stark variiert sinnvoll.

Voraussetzungen für die Leistungsabschreibung (u. a. nach EstG § 7)

Die Berechnung der Abschreibungsbeträge

Der Abschreibungsbetrag entspricht dem Anteil der Leistung innerhalb eines Jahres im Vergleich zur Gesamtleistung eines Anlagegutes. Die Gesamtleistung ist bekannt oder wird geschätzt. Die Berechnung kann in zwei Schritten erfolgen

1. Berechnung des Abschreibungsbetrages je Leistungseinheit

Die Leistungsabschreibung ist nur unter bestimmten Voraussetzungen bei beweglichen Anlagegütern möglich und ist bei Anlagegütern deren Werteverlust aufgrund unterschiedlich starker Beanspruchung während der Nutzungsdauer stark variiert sinnvoll.

Voraussetzungen für die Leistungsabschreibung (u. a. nach EstG § 7)

- Abschreibung der Leistung für das Anlagegut muss wirtschaftlich begründet sein,

- die Leistung muss schwankend sein

- die Leistung des Anlageguts ist in Leistungseinheiten zu messen bspw. durch

- die produzierte Stückzahl (Maschinen)

- die gefahrene Kilometerleistung (Fahrzeug)

- die Leistung muss jährlich nachweisbar sein, beispielsweise durch

- ein Zählwerk

- Fahrtenbuch, etc.

Die Berechnung der Abschreibungsbeträge

Der Abschreibungsbetrag entspricht dem Anteil der Leistung innerhalb eines Jahres im Vergleich zur Gesamtleistung eines Anlagegutes. Die Gesamtleistung ist bekannt oder wird geschätzt. Die Berechnung kann in zwei Schritten erfolgen

1. Berechnung des Abschreibungsbetrages je Leistungseinheit

2. Berechnung des Abschreibungsbetrages für das Gesamtjahr

Abschreibungsbetrag im Geschäftsjahr = Abschreibung je Leistungseinheit * Jahresleistung

Abschreibungsbetrag im Geschäftsjahr = Abschreibung je Leistungseinheit * Jahresleistung

Oder in einer Berechnung

Ein Beispiel

<p style="border-width:1px; border-style:solid; border-color:grey; padding:1.0em;">Die Anschaffungskosten eines erworbenen Lastkraftwagens betragen 88.344,00 (inklusive aller Anschaffungsnebenkosten und abzüglich der Anschaffungskostenpreisminderungen).

Die Gesamtlaufleistung über die Nutzungsdauer von 9 Jahren wird auf 441.720 Kilometer geschätzt. </p>

Der Abschreibungsbetrag je Leistungseinheit beträgt 0,20 €.

Die Gesamtlaufleistung über die Nutzungsdauer von 9 Jahren wird auf 441.720 Kilometer geschätzt. </p>

Der Abschreibungsbetrag je Leistungseinheit beträgt 0,20 €.

Im ersten Jahr wird der Lastkraftwagen laut Fahrtenbuch 40.150 Kilometer gefahren. Daraus ergibt sich ein jährlicher Abschreibungsbetrag von 8.030,00 €.

0,20 € * 40.150 km = 8.030,00

Der Buchungssatz für die Abschreibung am Ende des Geschäftsjahres lautet:

Abschreibungen auf Sachanlagen 8.030,00

an Fuhrpark 8.030,00

Der Buchwert am Ende des Jahrs der Anschaffung beträgt 80.314,00 €.

<p style="border-width:1px; border-style:solid; border-color:grey; padding:1.0em; text-align:justify;">Buchwert am Ende des ersten Nutzungsjahres = Anschaffungskosten – Abschreibungsbetrag = 88.344,00 – 8.030,00</p>

0,20 € * 40.150 km = 8.030,00

Der Buchungssatz für die Abschreibung am Ende des Geschäftsjahres lautet:

Abschreibungen auf Sachanlagen 8.030,00

an Fuhrpark 8.030,00

Der Buchwert am Ende des Jahrs der Anschaffung beträgt 80.314,00 €.

<p style="border-width:1px; border-style:solid; border-color:grey; padding:1.0em; text-align:justify;">Buchwert am Ende des ersten Nutzungsjahres = Anschaffungskosten – Abschreibungsbetrag = 88.344,00 – 8.030,00</p>

Die Entwicklung der Abschreibungsbeträge

Es werden die rechts aufgeführten Kilometerleistungen in den Jahren der Nutzung angenommen.

Die Anlagenkartei zeigt die Entwicklung der Abschreibungsbeträge. Für die Berechnung gilt immer:

Abschreibung je Leistungseinheit * Jahresleistung

Abschreibung je Leistungseinheit * Jahresleistung

Anlagenkartei mit einem Buchwert von 0,00 € am Ende der Nutzungsdauer. Der LKW wird danach nicht mehr betrieblich genutzt.

Falls der Lastkraftwagen auch nach den 9 Jahren weiterhin genutzt wird, so wird er mit einem Buchwert von 1,00 €, dem sogenannten Erinnerungswert, in den Büchern weitergeführt.

Anlagenkartei mit einem Buchwert von 0,00 € am Ende der Nutzungsdauer. Der LKW wird danach nicht mehr betrieblich genutzt.

Falls der Lastkraftwagen auch nach den 9 Jahren weiterhin genutzt wird, so wird er mit einem Buchwert von 1,00 €, dem sogenannten Erinnerungswert, in den Büchern weitergeführt.

Nutzungsjahr | Gefahrene Kilometer |

1. Jahr | 40.150 Kilometer

|

2. Jahr | 52.250 Kilometer

|

3. Jahr | 47.500 Kilometer

|

4. Jahr | 48.950 Kilometer

|

5. Jahr | 49.450 Kilometer

|

6. Jahr | 46.200 Kilometer

|

7. Jahr | 53.820 Kilometer

|

8. Jahr | 58.700 Kilometer

|

9. Jahr | 44.700 Kilometer |

Degressive Abschreibung

Bei der degressiven Abschreibung nehmen die jährlichen Abschreibungsbeträge über die Nutzungsdauer ab. Die Berechnung des jährlichen Abschreibungsbetrages erfolgt dabei immer vom Buchwert. Es wird in diesem Zusammenhang auch von Restwert- oder Buchwertabschreibung gesprochen.

Die degressive Abschreibung ist für bewegliche Wirtschaftsgüter des Anlagevermögens, deren Anschaffung oder Herstellung in den Zeitraum zwischen dem 01.01.2020 und dem 31.12.2022 fällt, wieder zugelassen worden (➥ siehe auch Mitteilung Bundesfinanzministerium).

Wann war die degressive Abschreibung steuerrechtlich zugelassen?

Anschaffungs- oder Herstellungsjahr | Degressive AfA-Satz | Höchstgrenze |

2000 | 3-fache lineare AfA-Satz | 30 %

|

2001 – 2005 | 2-fache lineare AfA-Satz | 20 %

|

2006 – 2007 | 3-fache lineare AfA-Satz | 30 %

|

2008 | steuerrechtlich nicht erlaubt

| |

2009 – 2010 | 2,5-fache lineare AfA-Satz | 25 %

|

2011 – 2019 | steuerrechtlich nicht erlaubt

| |

2020 – 2022 | 2,5-fache lineare AfA-Satz | 25 % |

Die degressive Abschreibungssatz, für bewegliche Wirtschaftsgüter des Anlagevermögens, deren Anschaffung oder Herstellung in den Zeitraum zwischen dem 01.01.2020 und dem 31.12.2022 fällt, beträgt das 2,5-fache des linearen Abschreibungssatzes, maximal jedoch 25 Prozent.

Die Berechnung der Abschreibungsbeträge

Die Berechnung der Abschreibungsbeträge

Die degressive Abschreibungssatz beträgt das 2,5-fache des linearen Abschreibungssatzes, maximal jedoch 25 Prozent.

Zur Ermittlung der Abschreibungsbeträge wird der degressive Abschreibungssatz (AfA-Satz) ermittelt.

Dazu wird zuerst der lineare Abschreibungssatz berechnet. Dieser wird dann mit 2,5 multipliziert. Jetzt wird das Ergebnis mit der gesetzlichen Höchstgrenze verglichen.

Zur Ermittlung der Abschreibungsbeträge wird der degressive Abschreibungssatz (AfA-Satz) ermittelt.

Dazu wird zuerst der lineare Abschreibungssatz berechnet. Dieser wird dann mit 2,5 multipliziert. Jetzt wird das Ergebnis mit der gesetzlichen Höchstgrenze verglichen.

Berechneter degressiver AfA-Satz liegt über der gesetzlichen Höchstgrenze | ➥ | Berechnung des Abschreibungsbetrages mit der gesetzlichen Höchstgrenze von 25 % |

Berechneter degressiver AfA-Satz liegt unter der gesetzlichen Höchstgrenze | ➥ | Berechnung des Abschreibungsbetrages mit dem berechneten AfA-Satzes |

Im Anschaffungsjahr wird der Abschreibungsbetrag von den Anschaffungskosten berechnet. Der Abschreibungsbetrag in zweiten Nutzungsjahr wird vom Buchwert zu Beginn des zweiten Nutzungsjahres (=Buchwert zum Ende des Anschaffungsjahres) berechnet.

Bei der degressiven Abschreibung kann das Anlagegut nicht auf einen Buchwert von 0,00 € am Ende der Nutzungsdauer abgeschrieben werden. Aus diesem Grund ist ein Wechsel von der degressiven zur linearen Abschreibung möglich. Der Wechsel bietet sich in dem Jahr an, in dem der degressiv ermittelte Abschreibungsbetrag geringer ist als der lineare ermittelte. Nach dem Wechsel wird der Restbuchwert über die Restdauer der Nutzungsjahre linear abgeschrieben.

Wird nicht zwischen den Abschreibungsarten gewechselt, wird in der Regel am Ende der Nutzungsdauer im letzten Jahr der Nutzung mit dem gesamten Restbuchwert abgeschrieben.

Bei der degressiven Abschreibung kann das Anlagegut nicht auf einen Buchwert von 0,00 € am Ende der Nutzungsdauer abgeschrieben werden. Aus diesem Grund ist ein Wechsel von der degressiven zur linearen Abschreibung möglich. Der Wechsel bietet sich in dem Jahr an, in dem der degressiv ermittelte Abschreibungsbetrag geringer ist als der lineare ermittelte. Nach dem Wechsel wird der Restbuchwert über die Restdauer der Nutzungsjahre linear abgeschrieben.

Wird nicht zwischen den Abschreibungsarten gewechselt, wird in der Regel am Ende der Nutzungsdauer im letzten Jahr der Nutzung mit dem gesamten Restbuchwert abgeschrieben.

Ein Beispiel

<p style="border-width:1px; border-style:solid; border-color:grey; padding:1.0em; text-align:justify;">Die Anschaffungskosten eines im Januar erworbenen Lastkraftwagens betragen 88.344,00 (inklusive aller Anschaffungsnebenkosten und abzüglich der Anschaffungskostenpreisminderungen).

Nach AfA-Tabellen werden Lastkraftwagen über eine Nutzungsdauer von 9 Jahren abgeschrieben. Dies entspricht einem linearen AfA-Satz von 11 1/9 %.</p>

Im ersten Schritt wird der degressive AfA-Satz berechnet. Der degressive AfA-Satz beträgt 27,78 % (➥ 11 1/9 % * 2,5).

Im Vergleich mit der Höchstgrenze ergibt sich der anwendbare degressive AfA-Satz von 25 % (➥ Berechnechter AfA-Satz 27,78 > Höchstgrenze 25 %).

Für das Anschaffungsjahr beträgt der Abschreibungsbetrag 22.086,00 € (➥ 25 % von 88.344,00).

<p style="border-width:1px; border-style:solid; border-color:grey; padding:1.0em; text-align:justify;">Der Buchwert am Ende des Jahrs der Anschaffung beträgt 66.258,00 €. (➥ Buchwert am Ende des ersten Nutzungsjahres = Anschaffungskosten – Abschreibungsbetrag = 88.344,00 – 22.086,00)</p>

Der Abschreibungsbetrag für das zweite Nutzungsjahr wird mit dem Buchwert zu Beginn des zweiten Nutzungsjahres (66.258,00) berechnet, und beträgt 16.564,50 € ➥ 25 % von 66.258,00).

<p style="border-width:1px; border-style:solid; border-color:grey; padding:1.0em; text-align:justify;">Der Buchwert am Ende des zweiten Nutzungsjahres beträgt 49.693,50 €. (➥ Buchwert am Ende des zweiten Nutzungsjahres = Buchwert zu Beginn des zweiten Jahres – Abschreibungsbetrag = 66.258,00 – 16.564,50)</p>

Nach AfA-Tabellen werden Lastkraftwagen über eine Nutzungsdauer von 9 Jahren abgeschrieben. Dies entspricht einem linearen AfA-Satz von 11 1/9 %.</p>

Im ersten Schritt wird der degressive AfA-Satz berechnet. Der degressive AfA-Satz beträgt 27,78 % (➥ 11 1/9 % * 2,5).

Im Vergleich mit der Höchstgrenze ergibt sich der anwendbare degressive AfA-Satz von 25 % (➥ Berechnechter AfA-Satz 27,78 > Höchstgrenze 25 %).

Für das Anschaffungsjahr beträgt der Abschreibungsbetrag 22.086,00 € (➥ 25 % von 88.344,00).

<p style="border-width:1px; border-style:solid; border-color:grey; padding:1.0em; text-align:justify;">Der Buchwert am Ende des Jahrs der Anschaffung beträgt 66.258,00 €. (➥ Buchwert am Ende des ersten Nutzungsjahres = Anschaffungskosten – Abschreibungsbetrag = 88.344,00 – 22.086,00)</p>

Der Abschreibungsbetrag für das zweite Nutzungsjahr wird mit dem Buchwert zu Beginn des zweiten Nutzungsjahres (66.258,00) berechnet, und beträgt 16.564,50 € ➥ 25 % von 66.258,00).

<p style="border-width:1px; border-style:solid; border-color:grey; padding:1.0em; text-align:justify;">Der Buchwert am Ende des zweiten Nutzungsjahres beträgt 49.693,50 €. (➥ Buchwert am Ende des zweiten Nutzungsjahres = Buchwert zu Beginn des zweiten Jahres – Abschreibungsbetrag = 66.258,00 – 16.564,50)</p>

Anlagenkartei mit einem Rest-Buchwert von 6.633,8 € am Ende der Nutzungsdauer, um zu demonstrieren, dass die degressive Abschreibung keinen Buchwert von Null erreicht.

Die außerplanmäßige Abschreibung

Kommt es zu einer dauerhaften Wertminderung eines Anlagegutes, so muss eine außerplanmäßige Abschreibung vorgenommen werden.

Der Buchungssatz für eine außerplanmäßige Abschreibung

Außerplanmäßige Abschreibungen

an Anlagekonto (bspw. Fuhrpark)

Eine außerplanmäßige Abschreibung ist sowohl bei abnutzbaren als auch bei nicht abnutzbaren Anlagevermögen, bspw. Grundstücke, möglich.

Der Buchungssatz für eine außerplanmäßige Abschreibung

Außerplanmäßige Abschreibungen

an Anlagekonto (bspw. Fuhrpark)

Eine außerplanmäßige Abschreibung ist sowohl bei abnutzbaren als auch bei nicht abnutzbaren Anlagevermögen, bspw. Grundstücke, möglich.

Geringwertige Wirtschaftsgüter

Eine Besonderheit beim Kauf von Gütern des Anlagevermögens stellen die sogenannten Geringwertigen Wirtschaftsgüter (GWG) dar.

Bei Geringwertigen Wirtschaftsgütern handelt es sich um Anlagegüter, die bestimmte Merkmale aufweisen und deren Anschaffungskosten bei der Beschaffung einen bestimmten Wert unterschreiten.

Geringwertige Wirtschaftsgüter sind

Auch geringwertige Wirtschaftsgüter können nach EStG § 7 Abs. 1 über die betriebsgewöhnliche Nutzungsdauer gemäß der AfA-Tabellen abgeschrieben werden. Für Anlagegüter, deren Anschaffungs- oder Herstellungskosten einen bestimmten Wert unterschreiten, gibt es eine Alternative zur Regelabschreibung.

Dabei sind bei den Anschaffungs- oder Herstellungskosten zwei Grenzen zu beachten, die hinsichtlich der bilanziellen Möglichkeiten der Abschreibung von Geringwertigen Wirtschaftsgütern mit entscheidend sind.

Bei Geringwertigen Wirtschaftsgütern handelt es sich um Anlagegüter, die bestimmte Merkmale aufweisen und deren Anschaffungskosten bei der Beschaffung einen bestimmten Wert unterschreiten.

Geringwertige Wirtschaftsgüter sind

- abnutzbare bewegliche Güter des Anlagevermögens, die

- selbstständig nutz- und bewertbar sind, und

- deren Anschaffungs- oder Herstellungskosten unter einem bestimmten (Netto-)Wert liegen.

Auch geringwertige Wirtschaftsgüter können nach EStG § 7 Abs. 1 über die betriebsgewöhnliche Nutzungsdauer gemäß der AfA-Tabellen abgeschrieben werden. Für Anlagegüter, deren Anschaffungs- oder Herstellungskosten einen bestimmten Wert unterschreiten, gibt es eine Alternative zur Regelabschreibung.

Dabei sind bei den Anschaffungs- oder Herstellungskosten zwei Grenzen zu beachten, die hinsichtlich der bilanziellen Möglichkeiten der Abschreibung von Geringwertigen Wirtschaftsgütern mit entscheidend sind.

Entscheidend bei der Bewertung, ob es sich um ein Geringwertiges Wirtschaftsgut handelt, ist der Netto-Einzelpreis.

GWG-Grenzen - Höhe der Anschaffungs- oder Herstellungskosten für die Wahl zur vereinfachten Abschreibung von Geringwertigen Wirtschaftsgütern

Geringwertige Wirtschaftsgüter (GWG) mit einem Anschaffungswert bis 250,00 € (netto)

Diese Anlagegüter können bei der Beschaffung alternativ zur Regelabschreibung direkt als Aufwand gebucht werden. Es besteht dann keine Pflicht diese Güter im Anlageverzeichnis zu erfassen.

Die Anschaffungs- oder Herstellungskosten werden auf einem der sachlichen Herkunft entsprechenden Aufwandskonten gebucht. Dies können bspw. die Aufwandskonten Büromaterial oder Aufwendungen für Betriebsstoffe/Verbrauchswerkzeuge sein.

Die Anschaffungs- oder Herstellungskosten werden auf einem der sachlichen Herkunft entsprechenden Aufwandskonten gebucht. Dies können bspw. die Aufwandskonten Büromaterial oder Aufwendungen für Betriebsstoffe/Verbrauchswerkzeuge sein.

Ein Beispiel

<p style="border-width:1px; border-style:solid; border-color:grey; padding:1.0em; text-align:justify;">Das Unternehmen kauft Schreibtischleuchten zum Nettoeinzelpreis von 37,80 € auf Ziel. </p>

Buchungssatz beim Zielkauf

Büromaterial

Vorsteuer

an Verbindlichkeiten

<p style="border-width:1px; border-style:solid; border-color:grey; padding:1.0em; text-align:justify;">Das Unternehmen kauft Schreibtischleuchten zum Nettoeinzelpreis von 37,80 € auf Ziel. </p>

Buchungssatz beim Zielkauf

Büromaterial

Vorsteuer

an Verbindlichkeiten

Geringwertige Wirtschaftsgüter (GWG) mit einem Anschaffungswert bis 800,00 € (netto) oder 1.000,00 €

Bei Geringwertigen Wirtschaftsgütern Anschaffungskosten über 250,00 € hat das Unternehmen ein Wahlrecht zwischen zwei Abschreibungsmöglichkeiten.

Wichtig:

Das Wahlrecht ist für alle in einem Geschäftsjahr erworbenen Anlagegüter einheitlich anzuwenden, entweder Sofortabschreibung als geringwertiges Wirtschaftsgut oder Poolabschreibung beim Sammelposten. Innerhalb eines Jahres darf nicht zwischen den beiden Alternativen gewechselt werden.

Das Wahlrecht ist für alle in einem Geschäftsjahr erworbenen Anlagegüter einheitlich anzuwenden, entweder Sofortabschreibung als geringwertiges Wirtschaftsgut oder Poolabschreibung beim Sammelposten. Innerhalb eines Jahres darf nicht zwischen den beiden Alternativen gewechselt werden.

Geringwertige Wirtschaftsgüter (GWG) mit einem Anschaffungswert über 250,00 € und bis 1.000,00 € (Sammelpostenmethode)

Hier werden alle GWG in einem Sammelposten erfasst und über 5 Jahre lang linear abschreiben. Das Datum der Anschaffung spielt dabei keine Rolle. Auch wenn ein GWG vor Ende der Abschreibungsdauer, bspw. wenn es verkauft oder gestohlen wird oder kaputt geht, ausscheidet, wird dies buchhalterisch nicht berücksichtigt. Der Wert des Sammelpostens ändert sich dadurch nicht. Somit bleibt die Abschreibung jährlich die gleiche.

Für das nächste Jahr wird ein neuer Sammelposten gebildet.

Da die GWG im Sammelposten auf einem separaten Sachanlagenkonto erfasst werden, braucht bei dieser Alternative kein Verzeichnis angelegt zu werden.

Für das nächste Jahr wird ein neuer Sammelposten gebildet.

Da die GWG im Sammelposten auf einem separaten Sachanlagenkonto erfasst werden, braucht bei dieser Alternative kein Verzeichnis angelegt zu werden.

Buchungssatz beim Zielkauf eines GWG für die Sammelpostenmethode

GwG-Sammelposten

Vorsteuer

an Verbindlichkeiten

Buchungssatz der Abschreibung am Ende des Geschäftsjahres

Abschreibung auf GWG

an GwG-Sammelposten

GwG-Sammelposten

Vorsteuer

an Verbindlichkeiten

Buchungssatz der Abschreibung am Ende des Geschäftsjahres

Abschreibung auf GWG

an GwG-Sammelposten

Ein Beispiel

Übersicht; Gekaufte GWG in einem Geschäftsjahr

Sammelpool Jahr 1 | Buchungssatz beim Erwerb | |

Sachgut | Nettokosten in €

| |

Werkzeugbank | 509,00

| Für alle gilt: GwG-Sammelposten Vorsteuer an Verbindlichkeiten (Kasse) |

Schreibtisch | 405,00

| |

Kaffeevollautomat | 840,00

| |

Hubwagen | 380,00

| |

Gesamt: | 2.134,00 | |

Alle GWG, die innerhalb eines Jahres, gekauft oder hergestellt werden im Sammelposten erfasst.

Der Gesamtwert wird am Ende des Jahres mit 20 % (➥ 5 Jahre) abgeschrieben.

Abschreibungsbetrag Sammelposten: 426,80 ➥ 2.134,00 / 5

Buchungssatz für die Abschreibung am Ende des Geschäftsjahres

Abschreibung auf GWG 426,80

an GwG-Sammelposten 426,80

Der Gesamtwert wird am Ende des Jahres mit 20 % (➥ 5 Jahre) abgeschrieben.

Abschreibungsbetrag Sammelposten: 426,80 ➥ 2.134,00 / 5

Buchungssatz für die Abschreibung am Ende des Geschäftsjahres

Abschreibung auf GWG 426,80

an GwG-Sammelposten 426,80

Geringwertige Wirtschaftsgüter (GWG) mit einem Anschaffungswert über 250,00 € und bis 800,00 €

Wird diese Alternative ausgewählt, dann werden die GWG buchhalterisch erfasst und am Ende des Jahres komplett abgeschrieben.

Hier ist für die genutzten GWG ein gesondertes Anlageverzeichnis anzulegen. In diesem wird das Anlagegut, mit dem Tag der Anschaffung oder Herstellung sowie den Anschaffungs- oder Herstellungskosten erfasst.

Der Buchungssatz für den Kauf von Anlagegütern zwischen 250,01€ und 800,00 €

Geringwertige Wirtschaftsgüter

Vorsteuer

an Verbindlichkeiten (oder Kasse)

Der Buchungssatz für die Sofort-Abschreibung am Ende des Jahres

Abschreibung auf GWG

an Geringwertige Wirtschaftsgüter

Hier ist für die genutzten GWG ein gesondertes Anlageverzeichnis anzulegen. In diesem wird das Anlagegut, mit dem Tag der Anschaffung oder Herstellung sowie den Anschaffungs- oder Herstellungskosten erfasst.

Der Buchungssatz für den Kauf von Anlagegütern zwischen 250,01€ und 800,00 €

Geringwertige Wirtschaftsgüter

Vorsteuer

an Verbindlichkeiten (oder Kasse)

Der Buchungssatz für die Sofort-Abschreibung am Ende des Jahres

Abschreibung auf GWG

an Geringwertige Wirtschaftsgüter

Ein Beispiel

Zielkauf einer Werkzeugbank für 509,00 € (netto)

Buchungssatz für den Kauf

Geringwertige Wirtschaftsgüter 509,00

Vorsteuer 96,71

an Verbindlichkeiten 605,71

Buchungssatz für die Abschreibung

Abschreibung auf GWG 509,00

an Geringwertige Wirtschaftsgüter 509,00

Buchungssatz für den Kauf

Geringwertige Wirtschaftsgüter 509,00

Vorsteuer 96,71

an Verbindlichkeiten 605,71

Buchungssatz für die Abschreibung

Abschreibung auf GWG 509,00

an Geringwertige Wirtschaftsgüter 509,00

Lernmedien zum Thema Eingangs- und Ausgangsrechnungen Tandemarbeit

Weitere Lernmedien zu Ausgangsrechnungen

Herr Gerold, 11.01.2021, 5:18 Minuten